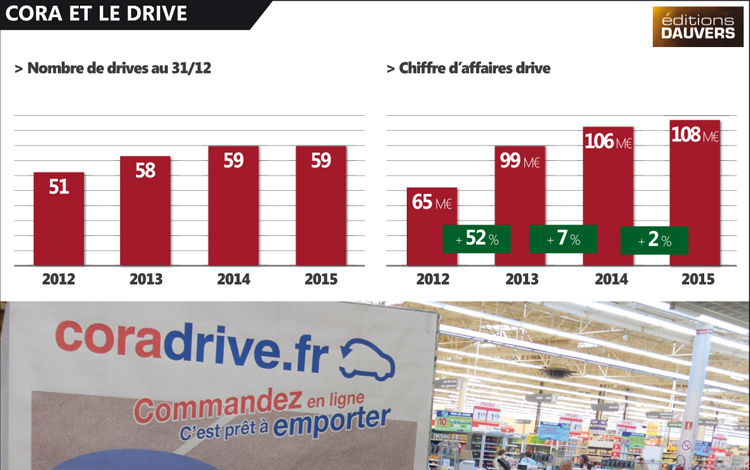

Nouvelle enseigne dont je suis en mesure de révéler les performances drive 2015 : Cora. Selon mes informations en effet, Cora drive aurait réalisé l’an dernier 108 millions d’euros de chiffre d’affaires. Soit un modeste + 2 % vs l’exercice précédent. Particularité de Cora : l’enseigne a équipé dès 2014 l’ensemble de son parc d’hypers (l’histoire retiendra peut-être qu’elle fut la première à atteindre un taux de couverture de 100 %). Autant dire que le CA 2015 est à périmètre parfaitement constant.

Reste une interrogation sur laquelle l’état major de Cora se doit de réfléchir : pourquoi l’enseigne progresse si modestement (à parc comparable, j’estime la progression du marché français à + 8/ + 10 % en 2015) ? Déjà parce que le point fort théorique de l’enseigne n’en est pas un (point fort). Le choix (critère sur lequel Cora écrase tous ses concurrents avec 25 000 réfs. en moyenne selon l’étude DRIVE INSIGHTS) n’est visiblement pas suffisant. D’ailleurs, j’aime à rappeler que l’archi-leader du drive (Leclerc, 47 % de PDM) est aussi le plus petit offreur : moins de 8 000 réf). Conséquence d’un hyper choix, la probabilité d’un taux de rupture plus élevé. Je ne dispose pas de l’information mais j’imagine impossible que Cora Drive soit au niveau (faible) de ruptures des drives entrepôts de Leclerc, Auchan ou Chronodrive. Enfin, le drive exacerbe les différences de prix. En tous les cas la perception que le client peut en avoir puisqu’avant de se déplacer en hyper il connait les prix. Et les prix Cora…

et les prix Cora sont connus pour être élevés…