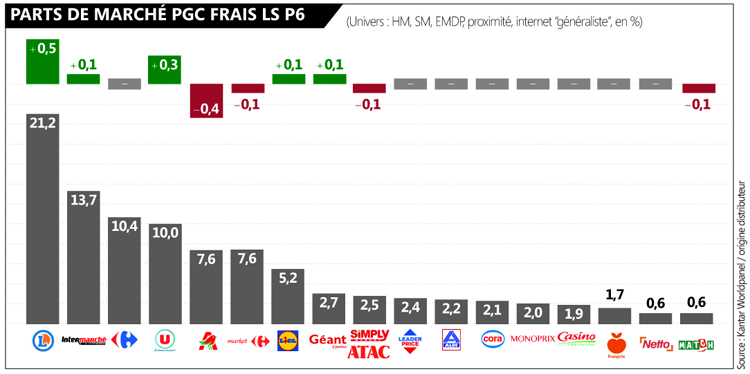

Puisque personne n’a encore levé le voile sur les performances complètes de la P6 (telles que mesurées par Kantar Worldpanel), je m’en charge 😉 Donc, en résumé, on prend les mêmes et on recommence ! Une fois de plus, Leclerc écrase le marché avec un gain de 0,5 pt. On finirait par s’y habituer mais 0,5 pt sur une période, c’est pas une paille… Explication, selon Kantar : la reprise du recrutement avec 180 000 nouveaux clients et des paniers plus valorisés. Autre confirmation : Système U qui enquille sa troisième période consécutive de nette croissance de sa PDM, avec + 0,3 pt. Les U ont recruté 110 000 nouveaux acheteurs. A l’inverse, Auchan est toujours dans le dur avec – 0,4 pt. Comme je suis joueur (Gary Swindells en sait quelque chose), je prends le pari avec qui le veut qu’Auchan n’achèvera pas l’année sans une inflexion de sa stratégie actuelle de reflux promo. En clair, que l’enseigne remettra les gaz. Comme pour tout pari, j’accepte de le perdre. C’est le jeu. Mais, là quand même, suis assez serein… Je n’ai encore jamais vu une enseigne se relancer (sans faire offense démesurée à Auchan, c’est quand même l’enjeu du moment, non ?) sans activer le levier le plus immédiat : la promo. Même si – je l’admets – c’est un levier potentiellement coûteux. Mais faut-il rappeler qu’à coup de – 0,4 pt par période, c’est la valeur d’actif même qui est atteinte ? Alors le “coût” de la promo…

Le levier promo est potentiellement coûteux, vous avez raison, mais c’est surtout pour les fournisseurs que c’est coûteux! Donc je pense que, comme vous, ils vont activer ce levier et prendre contact à tout va avec les fournisseurs PGC FRAIS FLS…

Rappelons que ce sont les fournisseurs qui, dans la plupart des cas, offre la remise… même si les enseignes se targuent d’être généreuse et de défendre le pouvoir d’achat, en vérité ce ne sont pas eux qui font l’effort… et c’est toujours plus facile d’être généreux avec l’argent des autres !

Vous êtes tellement simpliste qu’on voit que vous n’êtes pas du métier…

merci pour le simpliste… et pour info je suis du métier et je sais un peu comment ça se passe…

bonne journée,

Commencez à regarder les comptes de résultats alors…

Bonjour,

je me posais une question sur la calcul des parts de marchés.

Intermarché et Système U sont calculés en une seule entité (alors que chaque enseigne a un format Super, Hyper et Express , même Contact pour Intermarché), alors que Carrefour Hyper et Carrefour Market sont séparés en 2 entités. Pourquoi cette distinction?

Selon le calcul de Kantar,Carrefour Market comprend-t-il Carrefour Market et Carrefour Express?

@Thomas Effectivement, c’est une bizarrerie historique, notamment parce que pendant longtemps les supermarchés de Carrefour ne portaient pas du tout une enseigne Carrefour : Stoc puis Champion. Alors que Hyper U et Super U, ça a toujours été proches et avec un seul soutien pub (OK, je passe rapidement sur le fait que les Hyper U se sont appelés AvenUe pendant un temps !).

Pour Market, non il n’y a que Market et Carrefour Market.

Ce qui est frappant, c’est que, mois après mois, les parts de marché s’érodent pour Auchan et Simply, les clients désertent les magasins, quand ils viennent ils achètent moins mais, à Villeneuve d’Acsq ca n’a pas l’air d’inquiéter grand monde…..

Les tracts sont minables, les prix ne sont absolument pas dignes de grands hyper, et en magasin tout est fait en dépit du bon sens….

au sujet d’AUCHAN ça ne m’étonne pas…

leur priorité augmenter la marge aux détriments des clients ( habitants) et se désintoxiquer de la promo….

il serait peut-être temps que Patrick Espasa soit viré de son siège de Président d’Auchan Retail France et que d’autres suivent le même chemin…

Auchan le magasin ou la vie est plus cher…

Moi ce qui m’étonne, c’est effectivement la dégringolade de Auchan Hyper/Super, compréhensible tant les hypers restent peu compétitifs en tarifaires et les supers (Atac / Simply) peu attractifs (offre, qualité/prix, services, fraicheur, propreté …). Mais cette situation de Auchan (au dela de la tendance en chute) reste selon moi en fonction des chiffres plus enviable que celle de Casino, donc aucune enseigne ne dépasse 2,7% de PDM. Une cata pour Géant qui obtient avec quasiement le même nombre d’hyper que Auchan une PDM 3 fois moindre (OK ce n’est pas le même modèle de magasin) et cela malgré un tarifaire bien plus compétitif… idem même si les enseignes sont nombreuses et les modèles de magasin très proches (assez qualitatif, axé services et proximité) Casino Super + Franprix + Monoprix restent loin des PDM de Super U ou Carrefour Market… Finalement je trouve que à la longue c’est le plan de relance de Casino qui ne marche pas au vu de ces chiffres …

Pour compléter ou même renforcer ce pari, la question ” à la Auchan” est de savoir comment le non alimentaire contribuera à cette recherche de shoppers et de paniers perdus; car ces parts de marché sont sur un 100% PGC, et on sait quel est le pids du non Al’ dans l’ADN promo de l’enseigne Auchan; a fortiori sur de la fin d’année, la bataile prix-promo se fera aussi sur ces catégories saisonnières qui pèsent lourd dans le CA et surtout dans la création de trafic; rdv dès les premiers propspectus de la rentrée, donc !

Pourquoi Carrefour Contact n’est pas pris en compte ? Le parc doit s’approcher des 1000 unités non, donc sa PDM doit être non négligeable ?

D’ailleurs, la PDM de Dia s’est-elle simplement volatilisée ?

Concernant Dia: oui l’enseigne disparaît en France. Les quelques rares magasins encore ouverts auront définitivement switché d’ici la fin de l’année normalement.