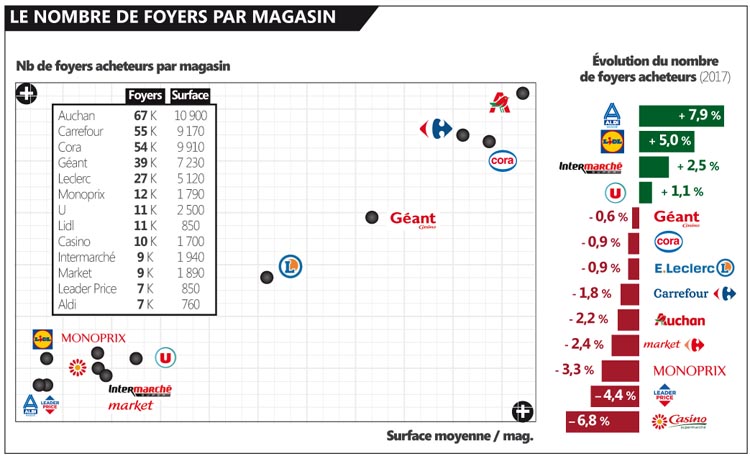

Des dépenses des ménages qui sont à l’arrêt ou presque alors que les enseignes ouvrent toujours de nouveaux magasins, la conséquence est logique : il y a, en moyenne, moins de clients par magasin. Ce qu’une étude Nielsen quantifie…

> L’an dernier, deux enseignes ont survolé toutes les autres en recrutement de nouveaux clients à nombre de magasins comparables : Aldi et Lidl. Les deux enseignes ont respectivement compté 7,9 % et 5 % de foyers acheteurs supplémentaires par magasin. Une performance qui traduit à la fois la réceptivité des clients pour cette proposition de valeur (faible choix, quasi exclusivité de MDD) et leur adhésion à l’évolution de leur expérience d’achat qui s’améliore au fil des ans.

> A l’inverse, sur les 13 enseignes étudiées par Nielsen, 9 ont vu leur clientèle s’éroder, parfois violemment comme c’est le cas des supermarchés Casino avec – 6,8 %. Le recul d’ensemble est – hélas – normal et va continuer. Les dépenses des clients, tant en volumes qu’en valeur, ne progressent plus que faiblement alors qu’il y a chaque année plus de magasins accessibles. La clientèle s’étale ! Et elle… s’éparpille, les consommateurs multipliant les circuits fréquentés (enseignes spécialisées par exemple).

> En parallèle, l’étude Nielsen permet aussi de rappeler le lien évident qui existe entre surface et attractivité. Sans surprise, Auchan est ainsi l’enseigne dont la taille de clientèle par magasin est la plus importante et… celle dont la surface moyenne des hypers est aussi la plus élevée.

> Logiquement, il existe une forme de proportionnalité entre taille de clientèle et superficie. Et ce sont finalement les écarts qui sont significatifs. Par exemple entre Carrefour et Cora : Carrefour dispose d’une surface inférieure mais d’une clientèle plus large que Cora, ce qui signe une meilleure attractivité.

> Autre exemple : Lidl. L’enseigne dispose d’une taille de clientèle proche de celle des supermarchés « classiques » mais avec une surface deux fois inférieure !

Extrait de la veille VIGIE GRANDE CONSO, numéro de juillet (plus d’info ici)

Lidl est l une des enseignes qui a performée en recrutement client car c est elle qui ouvre le plus de nouveaux magasins et ca parait logique. Le panier moyen de casino ne permet pas de compenser car c est eux qui bataillent le plus les prix actuellement… que du logique

Les Casino que je fréquente en région parisienne (Nanterre + Asnières) sont très mal tenus avec un personnel complètement dilettant, le tout à des prix fond de rayon calqués sur les Monoprix… Rien d’étonnant à ce que les clients fuient ailleurs.

quand on est côté fournisseur et qu’on constate le taux de marge de Lidl vs ses concurrents, sur des produits identiques (aux mêmes conditions d’achat) on ne peut pas être surpris des résultats. Les consommateurs s’en rendent compte de + en +. Seule surprise, la volonté de Lidl de faire de plus en plus de MDD. En conservant leur stratégie de marque fournisseur ils créeraient encore plus de décalage…