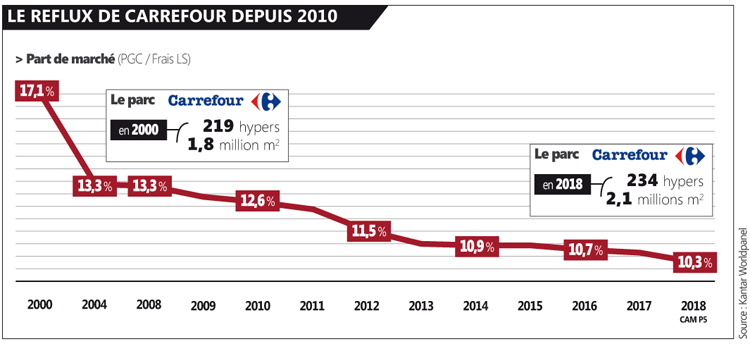

Sur la P5 Kantar, la part de marché des hypers Carrefour a atteint un plus bas historique à 9,6 %. En moyenne annuelle, Carrefour est toujours au-dessus de la barre symbolique des 10 %. Mais peut-être plus pour longtemps.

> Mois après mois, c’est le même reflux pour les hypers Carrefour. Mais certains résultats sont plus difficiles à digérer que d’autres. C’est le cas de la P5 : 9,6 % de part de marché, soit – 0,3 pt vs 2017. Sur les 12 derniers mois, c’est la troisième fois que Carrefour passe sous le seuil de 10 %. Inimaginable il y a encore quelques années.

> Remis en perspective, le reflux de Carrefour est saisissant. Et surtout à contre-courant des déclarations des dirigeants successifs promettant un « mieux » à venir. Depuis 2000, il n’y a donc jamais eu de « mieux ». Pis : la part de marché s’est effondrée alors que Carrefour a pourtant bénéficié d’un effet de parc positif.

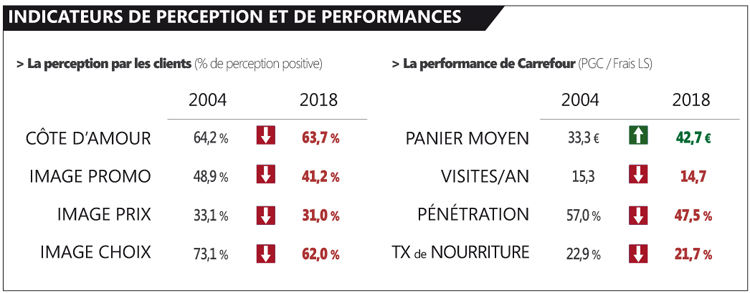

> En premier lieu, Carrefour souffre évidemment du désamour des très grandes surfaces. Environ 60 % de son parc jauge plus de 7 500 m2 (15 % seulement pour Leclerc), ce qui pénalise le trafic. De 2004 à 2018, le taux de pénétration de l’enseigne a d’ailleurs fortement baissé : de 57 à 47 %, selon Kantar Worldpanel. Difficile, dans ces conditions, de maintenir sa part de marché (à noter que la hausse du panier est commune à toutes les enseignes, effet inflation oblige sur une longue période).

> Ensuite, sur les items d’appréciation de l’enseigne, Carrefour est plutôt en retrait général : l’image prix est en baisse (source Prométhée), la côte d’amour en léger repli aussi tandis que l’image promo et l’image prix sont en nette baisse.

> Qu’espérer ? Une relance commerciale et le retour à une croissance durable de la part de marché ? Peu probable, sauf à nier que « l’effet format » est réel. Or il l’est bien. Sur le moyen terme, impossible d’imaginer un retour significatif à meilleure fortune des grands hypers. Leur temps est révolu. En revanche, stabiliser la part de marché est un objectif réaliste : via la promo, via le développement du drive ou la rénovation des actifs. Le risque étant alors de sauver la part de marché au détriment de la rentabilité.

Olivier, peut-on dire que l’effet parc est positif quand les concurrents ont ouvert et agrandi beaucoup plus de magasin en comparaison (Intermarché, U, Leclerc…) ?