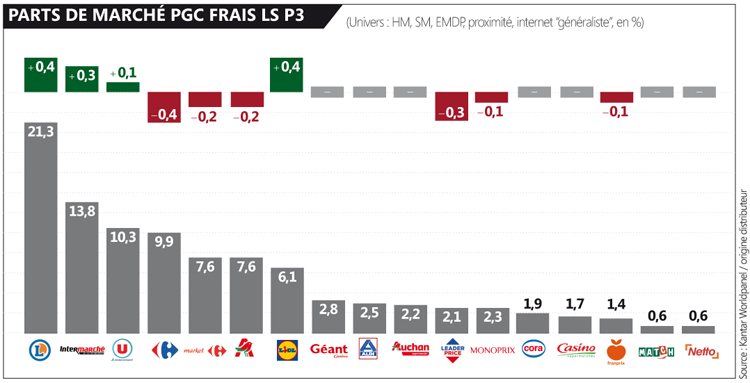

L’époque est décidément passionnante… En témoigne la nouvelle livraison de l’étude de performances mensuelles de Kantar (à laquelle j’ai eu accès dans son intégralité). Une nouvelle fois, les évolutions sont notables, à commencer par Lidl qui bondit de 0,4 pt. Surtout, l’enseigne franchit pour la première fois le cap des 6 % de parts de marché. Pour mesurer le chemin parcouru, retour en arrière… : sur la même période (P3), Lidl détenait 5,6 % de PDM en 2017, 4,9 % en 2015. Autres “gagnants” de la période : Leclerc (qui aligne la 6e période consécutive de progression, dont trois à + 0,4 pt ou davantage…) et Intermarché (après deux périodes négatives). Logiquement, les reculs sont à la hauteur des hausses et confortent des tendances structurelles pour Carrefour (– 0,4 pt) et Auchan (– 0,2 pt). Les deux enseignes cumulent désormais 17,5 % de PDM. Il y quatre ans, sur la même période, c’était… 19,9 %. L’époque est passionnante !

L’époque est décidément passionnante… En témoigne la nouvelle livraison de l’étude de performances mensuelles de Kantar (à laquelle j’ai eu accès dans son intégralité). Une nouvelle fois, les évolutions sont notables, à commencer par Lidl qui bondit de 0,4 pt. Surtout, l’enseigne franchit pour la première fois le cap des 6 % de parts de marché. Pour mesurer le chemin parcouru, retour en arrière… : sur la même période (P3), Lidl détenait 5,6 % de PDM en 2017, 4,9 % en 2015. Autres “gagnants” de la période : Leclerc (qui aligne la 6e période consécutive de progression, dont trois à + 0,4 pt ou davantage…) et Intermarché (après deux périodes négatives). Logiquement, les reculs sont à la hauteur des hausses et confortent des tendances structurelles pour Carrefour (– 0,4 pt) et Auchan (– 0,2 pt). Les deux enseignes cumulent désormais 17,5 % de PDM. Il y quatre ans, sur la même période, c’était… 19,9 %. L’époque est passionnante !

7 Temps de lecture 1 minute

Bonjour cher Olivier,

Merci pour ces chiffres toujours très intéressants.

Pourquoi certaines enseignes sont-elles absentes : Carrefour City, Action ?

En vous remerciant.

Et la tendance risque de se poursuivre, avec Lidl et Leclerc en champion de PDM et les intégrès dans les choux…

Lidl n’a pas encore acquis la trentaine de magasin issus des cessions du groupe Casino

Leclerc n’a pas encore acquis non plus les 7 hypers que Casino doit lui céder avant l’été (+ ceux qui restent à céder)

Casino ferme des magasins identifiés comme non rentables à tour de bras

Donc ce n’est qu’un début, la tendance devrait se confirmer et à la fin, je ne serais pas surpris que dans un an Leclerc soit à 23%, Lidl à 7/8% (ses magasins sont toujours remplis de clients, c’est incroyable si on les compare aux Leader price concurrents, qui sont vides parfois sales et mal approvisionnés)

Casino avec ses fermetures de magasin n’aura plus une enseigne au dessus de 2% de PDM, plafonnera a 8%… et Auchan et Carrefour avec un peu de chance si leurs effort fonctionnent arriveront peut être a stabiliser leurs PDM…

Les intégrés français ont du oublier que la distribution c’est du commerce…

Il serait interessant de voir le total PGC, d apres le graphique, il ne s agit que du frais…

Bonjour,

Il s’agit bien des PGC + du frais.

Cdt.

Clair à ce train là on se demande franchement si l’enseigne GEANT passera effectivement 2019. Pas certain, encore 2 cessions et c’est pas fini.

Il est intéressant de regarder l’évolution des hard-discounteurs.

Lidl, qui a changé de stratégie (positionnement, communication, gammes de produits, investissements, ….), il y a quelques années, continue à prendre des parts de marchés et à se développer en créant ou rachetant des m² (en en s’installant même en face de gros concurrents de type hypermarchés).

À l’autre bout de ce territoire du H-D, se trouve Netto, qui n’a jamais décollé (comme les Relais des Mousquetaires qui est plus qu’en voie de disparition).

Les personnes qui gèrent la stratégie de cette enseigne semble vouloir persister à la positionner comme hard-discounteur.

Il semble que ces personnes n’aient pas vu que notre époque avait changé et que l’utilisation du mot hard-discount ne faisait plus recette (pire, les gens bannissent les magasins positionnés tels que ; pour rappel ED/DIA ont disparu)).

Au delà du seul aspect du positionnement, 2 facteurs font, me semble t-il, que cette enseigne n’a jamais décollé et ne décollera sans doute jamais (si la stratégie reste la même).

Le 1er aspect est lié à l’implantation des magasins.

En effet, qui peut penser qu’il est commercialement intéressant de se mettre un concurrent, qui offre des produits quasi identique, sur son propre parking ?

Les clients retrouvent les mêmes produits (ou quasi lorsque le fournisseur de MDD n’est pas le même) dans l’Intermarché situé à côté et dans lequel ce dernier trouve une offre produits qui lui permet de faire “le plein” ?

Le 2ème facteur est lié à l’organisation et à la gestion des magasins même.

Alors que Lidl met des directeurs avec des structures assurant l’animation du réseau, les Netto sont confiés, souvent, à des chefs de magasin (dont les salaires sont souvent très différents de ceux des directeurs de chez Lidl) qui ont, pour seule “animation de réseau”, un adhérent (qui connait bien le monde du supermarché mais qui n’est pas un spécialiste du discount (on ne s’improvise pas spécialiste du discount ou du bio en le décidant , cela demande un véritable engagement et de la formation)).

Dommage, car, comme les Relais des Mousquetaires, mais également le bio à venir, le groupement des Mousquetaires avait la possibilité de se développer fortement, mais une fois de plus, le développement sur des voies nouvelles s’est fait (et continuera à se faire) avec des personnes qui veulent protéger leurs prés carrés sans accepter que d’autres, plus formés et spécialisés et donc avec plus de chances de réussite, viennent s’implanter dans leurs zones.

“Un Homme, une enseigne” est mieux, à mon sens, que “Un Homme, un secteur d’activités”.

Pour ce qui est du groupe Casino, effectivement, si cela continue, le groupe ne sera plus dans le paysage de la distribution d’ici quelques années.

Une OPA ne serait-elle pas bénéfique ? Cela reviendrait sans doute même mieux qu’un démantèlement comme cela est le cas aujourd’hui.

Salut, mon pote t’aurais pas les chiffres depuis 1988 par hasard, c’pour le boulot