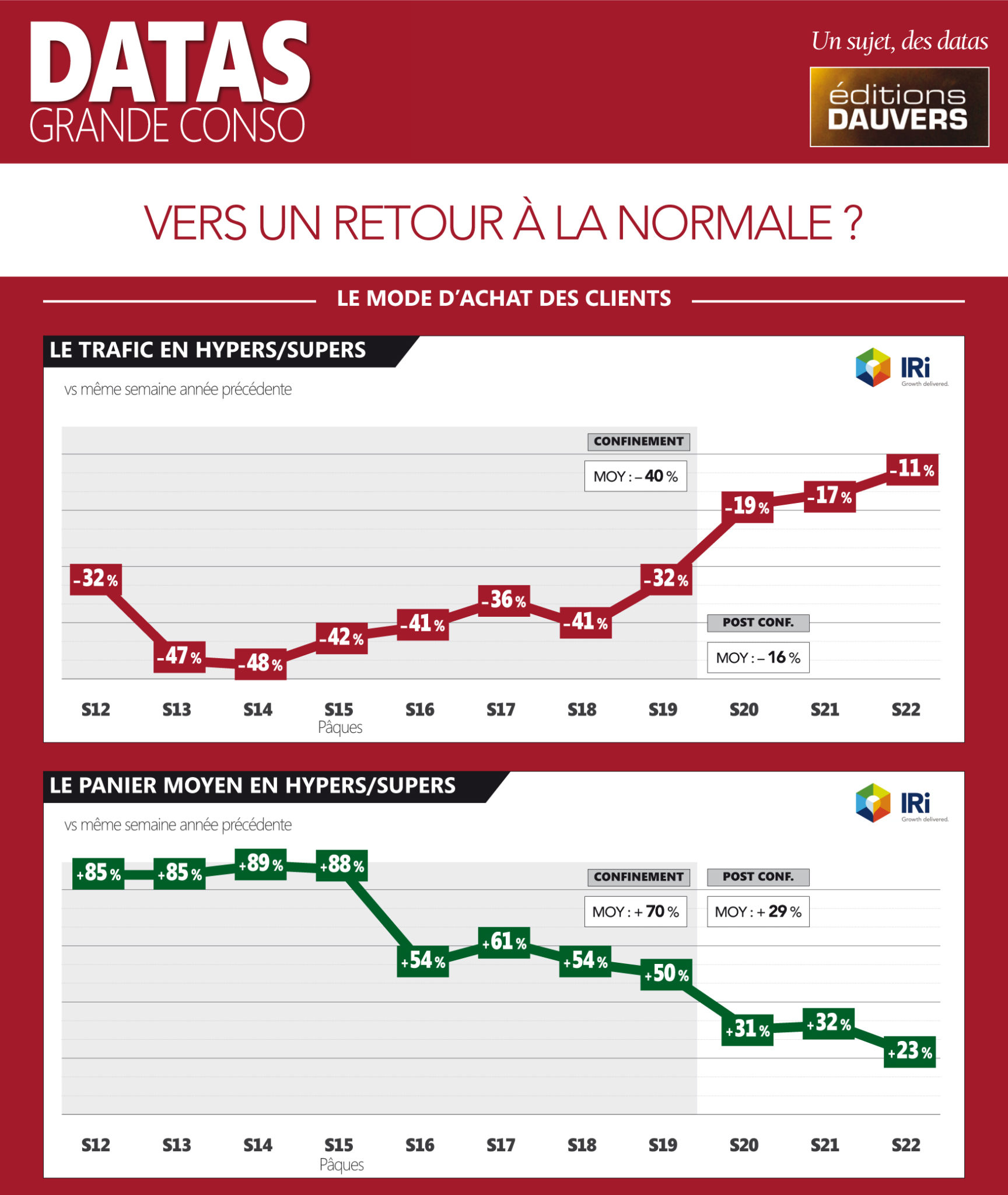

C’est la question qui anime depuis des semaines les états-majors du retail et de la conso. A quoi ressemblera donc la sortie de crise ? Depuis aussi longtemps que la question se pose, j’ai proposé (et argumenté) une réponse : la situation d’après ressemblera furieusement à la situation d’avant. Pas exactement la même mais très ressemblante. C’est ma théorie dite de l’élastique (relire ici). Semaine après semaine – et même si c’est lent – les indicateurs publiées par IRI ou Nielsen montre une déformation de moins en moins profonde du retail. Exemple : le trafic. – 40 % sur historique en moyenne pendant le confinement, – 16 % depuis le 11 mai. C’est certes toujours négatif mais… moins ! Pour le panier moyen, mouvement similaire mais logiquement moins marqué puisque une part des Français continuent à prendre leurs repas à domicile (télétravail prolongé, cantines fermées, etc.). Cela dit, là encore, le 11 mai a marqué une rupture de tendance : + 29 % vs + 70 %. Toujours positif mais… moins !

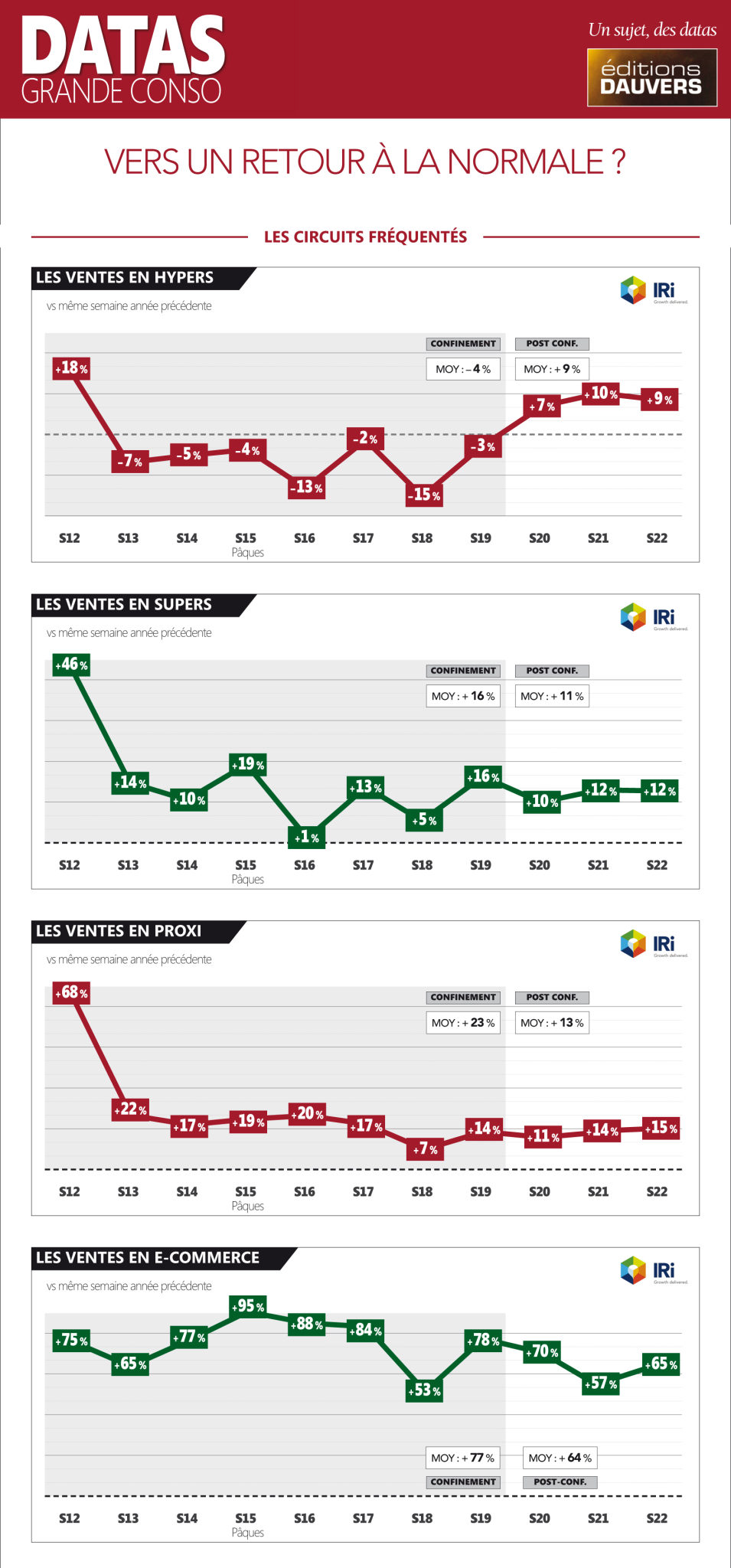

Sur les circuits, mêmes mouvements : le drive, la proxi et les supers progressent encore et toujours mais… moins ! Dans le même temps, les hypers qui étaient en recul pendant le confinement sont désormais en positif, notamment grâce aux repas supplémentaires pris à domicile. En toute probabilité, cet “atterrissage” va se poursuivre, lentement mais sûrement. Tout l’enjeu pour les enseignes (qui ont perdu pendant la crise) sera donc que la déformation de l’élastique soit la moins profonde possible. Et qu’elles regagnent le maximum des consommateurs égarés. Tout sera dans cet écart entre l’avant et l’après. Car si Auchan et Carrefour par exemple rattrapent 90 % des clients partis ailleurs, c’est qu’ils en auront perdu… 10 %. Ce qui est… énorme !

NB : les parts de marché P5 de Kantar attendues pour ce début de semaine seront les dernières intégrant totalement le confinement. Pour juger d’un éventuel début de retour à la normale pour les enseignes, il faudra donc patienter encore un mois et les résultats de la P6.

Pour télécharger l’infographie complète en PDF, c’est ici >>

Bonjour Olivier,

Merci pour ces données et ces analyses toujours très éclairantes.

Concernant le trafic, je viens de me rendre que sa baisse a probablement été surestimée de quelques points pendant tout le confinement et encore maintenant.

En effet, je n’arrivais pas à comprendre pourquoi la hausse du panier moyen ne compensait pas la baisse du trafic.

Par exemple sur S14, le trafic baisse de -48% et le panier moyen augmente de +89%. L’évolution du CA est alors de (1-48%)*(1+89%)-1 = 0.52*1.89 – 1 = -2%.

Or, sur la même semaine, IRI annonce une progression de +5% du CA PGC tous circuits hors EDMP.

La progression du Drive explique sans doute une partie de cet écart, mais pas entièrement.

Et finalement, en revenant à la source (IRI Vision Actualité), je me suis rendu compte que les données de trafic et de panier moyen n’intègrent pas les données d’Intermarché, pourtant grand vainqueur du confinement.

Pour info, la liste des enseignes qui remontent leurs données tickets et qui sont donc prises en compte par IRI figure en bas de page et en tous petits caractères, un peu comme dans un contrat d’assurance 😉