Difficile de voir un intérêt commercial dans les super-centrales selon l’étude de VIGIE GRANDE CONSO*… Quatre des cinq expériences à date se sont soldées par des reculs de parts de marché. Preuve que l’essentiel est bien la dynamique des enseignes plus que la masse de leurs achats !

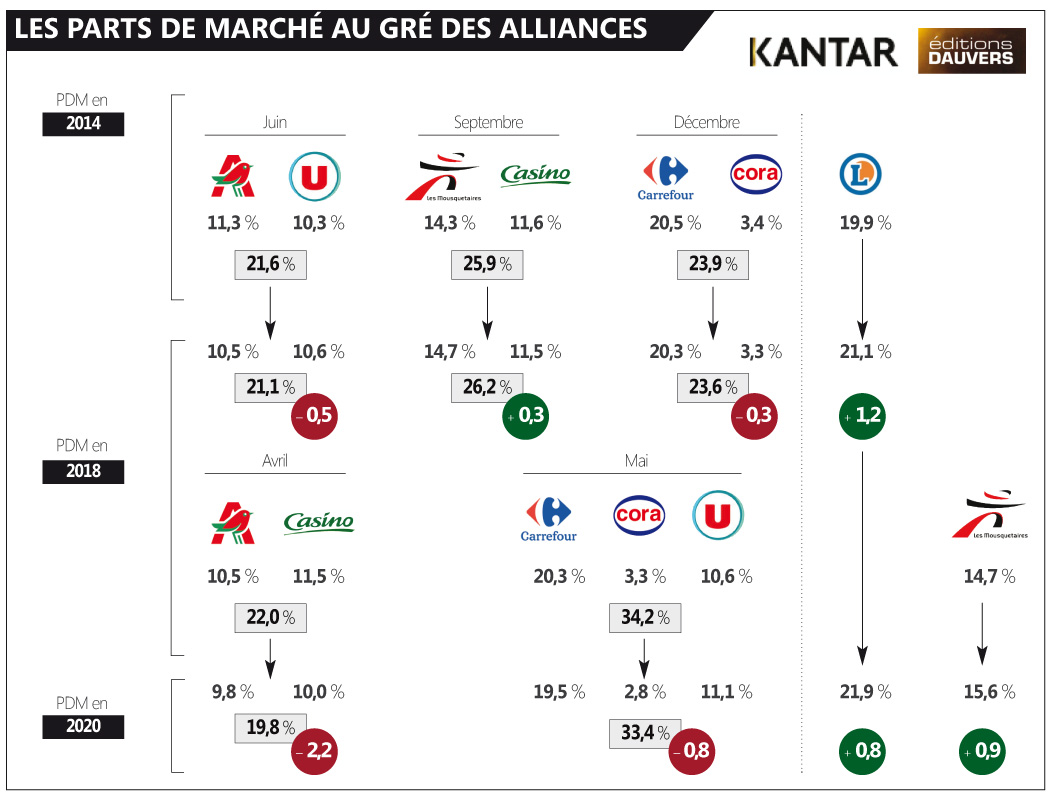

Au printemps 2014, lorsque Auchan et U annoncent se regrouper dans une alliance aux achats (avec possiblement des synergies d’enseignes), c’est un séisme dans le paysage commercial. Par ricochet, Intermarché et Casino s’allient dans l’urgence, en quelques jours, à la rentrée. Puis, en fin d’année, Cora accepte la proposition de Carrefour de faire achats communs (et plus si affinités).

Seul, isolé même, Leclerc entame les « négos 2015 » sans allié. Mais l’enseigne a deux atouts maîtres que le temps va mettre en exergue : sa dynamique commerciale (l’enseigne gagne des parts de marché de manière quasi ininterrompue) et sa capacité à négocier la « revente » et pas uniquement les achats. En creux, Leclerc démontre alors toutes les limites des super-centrales.

Les fournisseurs achètent en effet tout autant le volume (d’achat) que la dynamique (de croissance). Et là où Leclerc devait être fragilisé, l’enseigne maintient son avance en conditions d’achat, donc en prix sur les gondoles ! Seconde limite : la difficulté d’aligner les acheteurs des super-centrales avec les enseignes chargées, sur le terrain, de la mise en œuvre. Là encore, nul obstacle chez Leclerc.

A l’arrivée, si les super-centrales ont évidemment permis à ses membres de récupérer quelques dizaines de millions d’euros « d’améliorateur », l’effet commercial est inexistant. Quatre des cinq expériences depuis 2014 se sont traduites par des recul de parts de marché. Et l’alliance Casino/Intermarché de 2014 ne doit de présenter un solde positif qu’à la dynamique propre des Mousquetaires.

Aujourd’hui, l’alliance la plus brinquebalante est sans conteste Auchan et Casino. Les deux alliés sont en perte de vitesse avérée et perdent en attractivité auprès des fournisseurs. Difficile donc de lui imaginer un horizon radieux… #jeudemot

* VIGIE GRANDE CONSO est la veille de référence sur le retail que nous publions chaque mois depuis 12 ans. Notre ambition ? Le plus haut niveau d’analyse du retail et des études inédites. Numéro découverte gracieux sur simple demande ici, pour ceux qui n’ont pas abusé of course ![]()

A transmettre aux théoriciens, universitaires, écoles de co etc. qui prêchent la massification des achats comme un gage de réussite. Super démonstration

Il n’y aucun lien entre acheter mieux et attirer les clients. Vous comparez la performance tarifaire et l’image prix.

C’est précisément ce qui est expliqué ici !

Alliance Achats ne vaut pas pour politique commerciale commune, non ? Ni dynamique magasins de fait ?

Pourquoi ne parlons nous jamais des centrales ou enseigne de proximité comme DIAPAR, avec G20, diagonale et situés ou encore de la centrale COFIFRANCE, ou encore de la centrale SEGUREL….et d’autres petites..

Tout simplement parce que les centrales que vous citez (qui sont rattachées à FRANCAP), ne représentent quasiment rien par rapport aux milliards (en terme de CA) que génèrent les groupes et centrales (via leurs enseignes) nommées dans l’article.

Intéressant comme analyse !

Et peut on aussi mesurer l’impact que ça a eu sur la rentabilité pour les enseignes qui ont fusionné leurs achats ?

Non, mais au sens où le gain à l’achat semble ne se retrouver qu’en marge supplémentaire et non en baisse de prix !

Au delà de ça, cet écran de fumée de “super centrale” leur a surtout permis de récupérer toutes les conditions tarifaires des fournisseurs au fur et à mesure des fusions/séparations et tout ça sans que la DGCCRF n’y mette son nez.

parce qu’il faudrait en plus applaudir Leclerc de continuer à détruire systématiquement de la valeur depuis toujours et à tous les niveaux ? sans parler des achats à l’échelle européenne qui visent ni plus ni moins que les mêmes avantages que les super-centrales : sans l’inconvénient du partage d’informations sensibles…