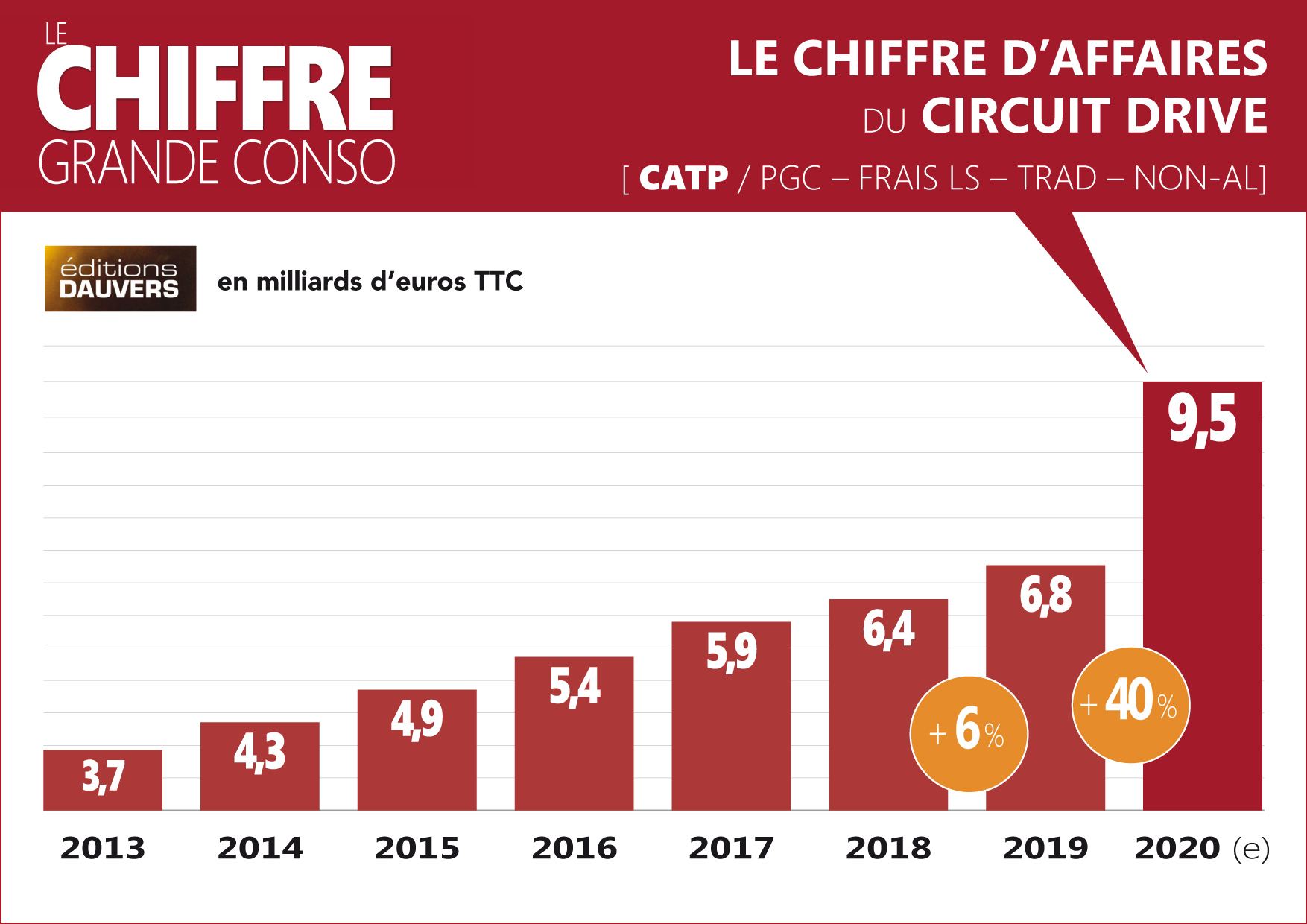

A quelques jours de la fin de l’exercice, il est déjà possible d’établir le (classique) palmarès des enseignes sur la base des prévisions d’atterrissage. Ainsi que déjà révélé ici avant Noël, Leclerc demeurera le solide leader du marché avec une progression de 42 %, en ligne avec le marché (9,5 milliards d’euros selon notre calcul, le seul qui intègre PGC, Frais LS, Frais trad et non-al). La croissance de Leclerc représente – excusez du peu – la bagatelle de 1,37 milliard additionnel, soit davantage que le chiffre 2020 de son premier rival, Carrefour. Chaque année, je le souligne et je vais donc recommencer car la performance n’est pas à banaliser : en dépit des efforts de ses concurrents, l’omnipotent leader (48 % de part de marché) maintient donc un tempo identique au marché. Il y contribue pour moitié certes, mais quand même !

Derrière Leclerc, son dauphin Carrefour, bien que réveillé après des années de léthargie sur le sujet, doit sentir l’haleine des Mousquetaires qui reviennent à toute allure dans le match. A l’heure des bilans, c’est bien Intermarché qui pourra s’enorgueillir de la meilleure performance de l’année : + 80 %, soit un demi-milliard en plus. Double explication : un brin de professionnalisme supplémentaire (marchandises, organisations, marketing) et un vent porteur, notamment pendant la crise sanitaire où le nombre de clients Intermarché a explosé. Off-line évidemment mais aussi on-line. Pas mal pour une enseigne (Intermarché Drive) qui n’était que le 6e du classement en 2016 (et alors le dernier des grands acteurs). A l’inverse, croissance plus modeste pour les enseignes d’Auchan. Pour Auchan Drive, il y a forcément un phénomène général d’attractivité de l’enseigne. Et pour Chronodrive l’absence d’effet de parc positif. Car, c’est aussi à souligner, hormis “Chrono”, toutes les enseignes ont accru leur parc. Mais c’est un autre sujet sur lequel je reviendrai dès les premiers jours de janvier avec les pointages de mes camarades d’A3 Distrib.

Il y a un petit mélange entre les M€. Pour Leclerc M=milliards et pour les autres M=million 😉

Sinon le succès de Leclerc, ne viendrait-il pas aussi du fait que les gens peuvent facilement enregistrer un panier de courses dans chaque enseigne et regarder d’une semaine sur l’autre qui est le moins cher?

Mais ça suffit vos remarques à l’emporte pièce, c’est juste ridiculement snobant quoi !

? Pourquoi dites vous ça. Tout est en millions et 1000 millions ça fait 1 milliard. Non ?

Bonjour Olivier,

il me semble qu’il y a un pb d’échelle dans votre graphe, le 3.7 Mds de 2013 me parait “très écrasé” vs le 9.5 Mds de 2020, non ?

Il a pris mon échelle en plus !

Vu la violence de la déflagration je crois qu’il a plutôt pris la mienne.

Et heureusement, pour les autres enseignes, il y a encore des adhérents, chez Intermarché, qui ferment des créneaux de livraisons pour éviter de faire trop de chiffre d’affaires (car cela coûte de faire les courses à la place du client !). Ils ne se sont pas encore rendus compte que la moyenne panier est totalement différente de celle issue des seuls achats physiques…

Non si on suit les lignes, de 500 en 500.