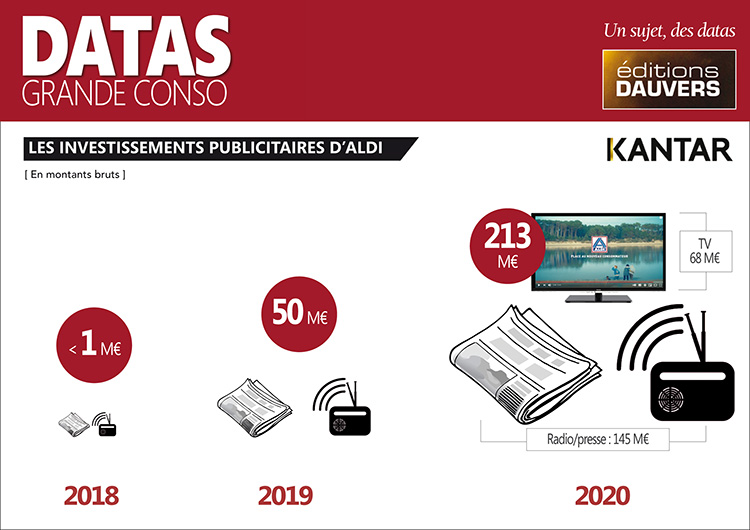

Il y a indiscutablement du Lidl dans la stratégie d’Aldi. Après avoir accepté l’idée de renouveler le genre du magasin de hard-discount (avec son concept dit Aniko / revoir ici), Aldi a aussi entendu les arguments de ceux qui expliquaient depuis longtemps qu’il fallait cultiver sa désirabilité. Pour le dire simplement : ne plus être uniquement un magasin par défaut mais par choix. Et, pour ce faire, il fallait une posture (la nouvelle consommation) et quelques millions pour en faire la retape à la TV. Autant le dire, sur ce point, Aldi a compris… L’an dernier (après un galop d’essai en 2019), Aldi a passé la surmultipliée selon les calculs de Kantar : plus de 200 millions investis. C’est davantage que Système U (140 M€) ou Auchan (110 €), alors que la part de marché d’Aldi est 3 à 4 fois moindre. Et, comme Lidl, Aldi est donc l’enseigne qui sur-investit le plus comparé à sa part de marché. Mais au moment d’intégrer Leader Price, il était quand même urgent de se rendre attractif aux yeux des consommateurs. Et ça, ça coûte !

Et ça, ça coûte ! => Est-ce que ça paye par la suite ?

Intéressant de nous en parler dès maintenant. On se retrouve dans quelques mois, pour un nouvel article tout en citant celui-là, pour voir si ça a payé.

Je serai curieux de connaître la rentabilité d’un autre acteur qui investit plus de 300m€ par an …