Les start-up du quick-commerce multiplient les levées de fond. Ce qui laisse à penser que les investisseurs sont à la fois convaincus qu’il y a un marché ET un modèle économique. Décryptage par VIGIE GRANDE CONSO…

Le quick-commerce affole les investisseurs. Le demi-milliard de dollars levé par Getir en juin semblait un record difficilement atteignable. Et pourtant… En fin d’été, Gorillas a annoncé avoir récolté 950 millions de dollars, notamment auprès de l’Allemand Delivery Hero et du Chinois Tencent. Record pulvérisé.

Tous les investisseurs font peu ou prou le même pari : l’offre va créer une demande qui n’existait pas encore mais dont la valeur servicielle sera acceptée par les consommateurs les plus urbains, ceux qui sont les moins sensibles aux prix de leurs achats alimentaires (en témoigne par exemple la part du bio dans leurs paniers !). Derrière ce pari, la conviction que le modèle économique « vendu » par les start-uppers aux fonds d’investissement deviendra réalité.

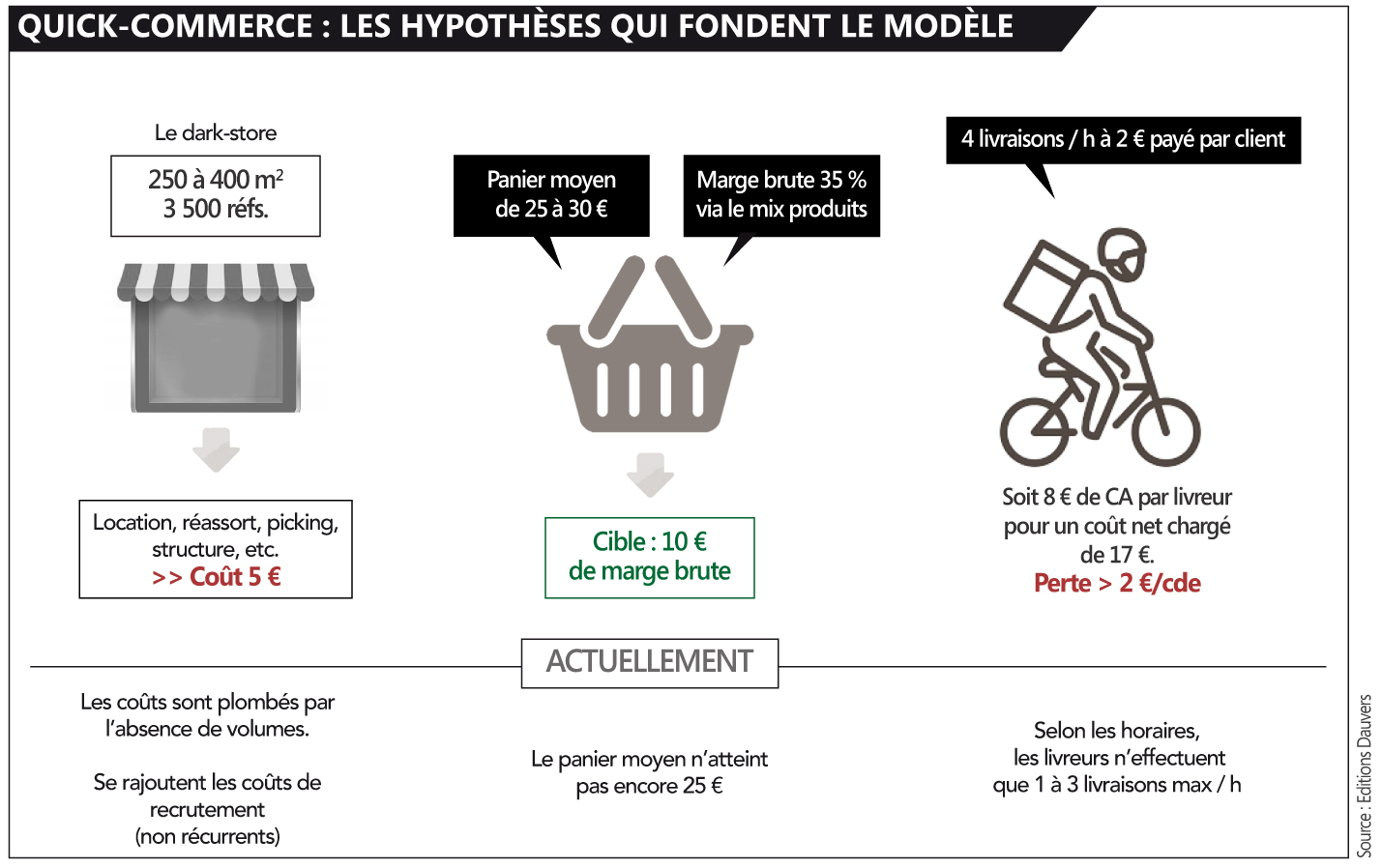

Le recours aux levées de fonds XXL démontre néanmoins que le modèle économique n’existe pas encore. Tous ces néo-commerçants « crament du cash ». En premier lieu car, comme toute activité commerciale, une masse critique est nécessaire à l’échelle de l’outil. Ici, l’outil est le dark-store et il doit « délivrer » 500 commandes par jour pour contenir les coûts de préparation d’une commande à 5 € tout compris (y compris la structure).

Seconde source de perte : les coûts de recrutement. Les quick-commerçants sont engagés dans une folle course promotionnelle. C’est à celui qui sera le plus généreux ! Et les remises parfois supérieures à 50 % sur l’ensemble du panier sont légion. Reste que ces coûts ne sont pas par principe récurrents et ne doivent donc pas être intégrés dans le modèle économique.

Concrètement, il y a trois hypothèses sur lesquelles se fonde le modèle. D’abord, la cible de panier : de 25 à 30 €, ce qui impose encore un élargissement de l’offre pour couvrir davantage d’unités de besoin. La bonne cible est sans doute à 3 500 références environ. En parallèle, un travail plus fin sur le mix produits (bio, produits locaux et premium, etc.) doit porter la marge brute moyenne (nette de casse) à 35 %. Objectif : dégager une dizaine d’euros de marge brute pour couvrir les coûts du dark store et… le déficit sur la livraison.

La livraison sera en effet structurellement déficitaire. Même en raccourcissant les zones de chalandise pour porter les rotations de livreurs à 4 par heure (et en sur-facturant la livraison pendant les heures chargées sur un modèle de yield management), chaque commande devrait générer environ 2 € de perte. D’où l’impérieuse nécessité de faire grimper le panier de quelques euros.

A terme, se rajouteront aussi des ressources publicitaires (qui participeront à la solidité du modèle). « Nés » de la tech, tous les quick-commerçants ont évidemment compris qu’ils disposaient d’un trésor : le lien individualisé avec leurs clients et… les datas qui vont avec !

[ Extrait de VIGIE GRANDE CONSO, Octobre 2021 / Plus d’infos sur cette veille stratégique ici ]

De toutes façons il n’y a pas suffisamment d’entrepreneurs, c’est la bpi qui le dit. On a l’argent, mais il n’y a pas de projets, dit-elle.

Donc laissons les start-ups se faire.

Ensuite il n’y a pas suffisamment de boulots. Puisque au moins 3 millions de chômeurs.

Après la concurrence et le poil-à-gratter, c’est toujours bon. Cela fait bouger les idées.

Regardez dans la banque comme c’est mou, sans concurrence forte. Et aucune nouvelle offre vraiment dérangeante.

Enfin la nouvelle vie post covid : plus de nature, moins de conso : ça n’a pas lieu.

Donc voilà que ça continue comme ça, avec des pertes, c’est bon pour la population.

Les drives existent depuis 20 ans. Le “lien privilégié avec les clients” ne semble pas avoir profité tant que cela aux retailers. Est-ce parce que eux, ne savent pas l’utiliser (à l’inverse de startups ou de géants du e-commerce), ou est-ce que ce lien n’est finalement pas un peu sur-évalué?