Gueule de bois pour le bio… Après des années de croissance parfois insolente, les produits bio marquent le pas. Et c’est… normal.

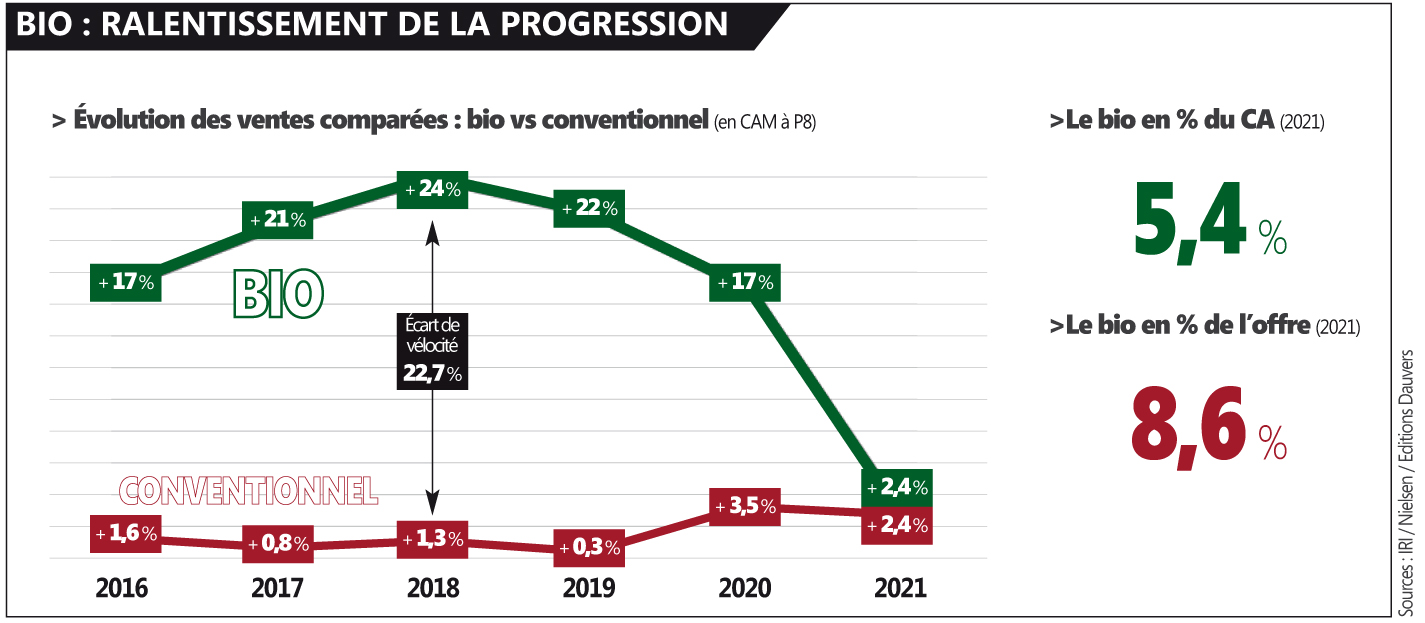

Le bio devait être l’eldorado des rayons. Années après années, le niveau de croissance affolait les compteurs. Par exemple + 24 % en 2018 alors que l’ensemble des rayons (dans leur version dite « conventionnelle ») se contentait de + 1,3 %. En parallèle, les enseignes s’enflammaient, multipliant les concepts et ouvrant grand les rayons au point d’entretenir une sous-performance de l’offre : 8,6 % de l’assortiment en nombre de réfs. mais 5,4 % seulement des ventes.

2021 est venu enrayer la belle machine. Selon les sources et les périodes exactes d’études, les chiffres diffèrent mais tous s’accordent : l’eldorado n’est plus, ce qui n’est pas sans poser problème à des filières agricoles qui avaient massivement investi dans des « conversions » (passer du conventionnel au bio) et se retrouvent sans débouché.

En fait, la réalité a rattrapé les idéalistes : non, le bio n’est pas promis à un marché de masse. Le surcoût de production et de distribution (rendements plus bas et moindre économies d’échelle) se répercute logiquement en rayon : environ + 50 %. Ce qui, mécaniquement, resserre la cible.

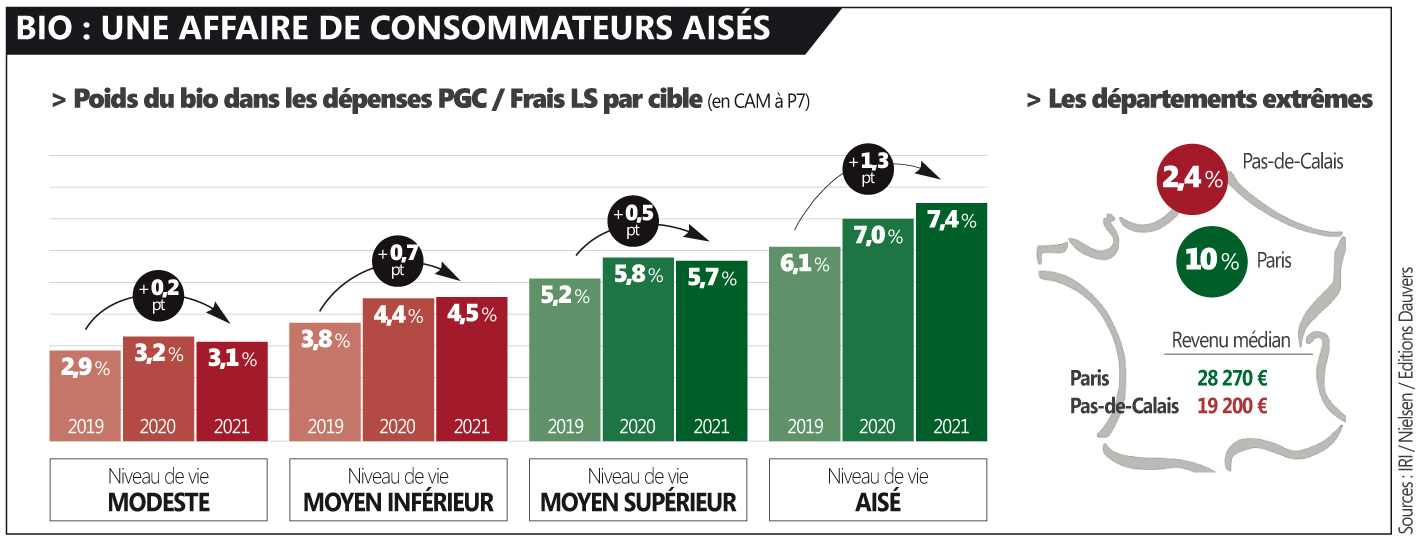

N’en déplaise à certains, le bio est bien une affaire de consommateurs aisés. Il y a quelques semaines, via mes fils Twitter et Linkedin, j’ai déjà pointé la corrélation entre part du bio et niveau de vie, département par département. Nielsen apporte ici une autre contribution mais… une même conclusion. Le bio ne progresse significativement que chez les foyers aisés. De 2019 à 2021, le bio a gagné 1,3 pt dans les dépenses alimentaires des consommateurs favorisés vs 0,2 pt seulement pour les foyers modestes. Le bio demeurera durablement une niche réservée à une élite…

D’ailleurs, les difficultés des distributeurs généralistes à faire vivre leurs enseignes bio en est une conséquence. Auchan et Carrefour ont cessé l’exploitation d’Auchan Bio et Carrefour Bio (et exploitent plutôt Cœur de Nature ou So Bio et Bio c’ Bon). Quant à Leclerc et Casino, ils ne rencontrent pas le succès avec Leclerc Le Marché Bio et Casino Bio. Et l’avenir même de ces enseignes est posé.

Angle intéressant.

Je crois également et depuis 7/8 ans, en voyant la belle croissance de la bio en grande surface, que cela tuera la bio telle qu’elle était perçue et conçue.

Le fait de rendre accessible, comme veulent le vendre les enseignes conventionnelles et les sites tels que La Fourche, peut décridibiliser l’image et faire fuire une part de clientèle.

Et je prédis aussi depuis autant de temps que la solution passera par une nouvelle montée en terme d’exigence de qualité et certainement en prix et ce sera le rôle des magasins spécialisés qui récupéreront la clientèle aisée et convaincue.

L’histoire de la lessive qui lave plus blanc que blanc, nous aurons le bio + bio que bio.

C’est vrai ce que vous écrivez.

Il y a aussi le fait que même dans le bio, il y a le “bio” et le bio.

Un, quand je vois des mdd de réseau bio, ça m’agace. Faire de la mdd, c’est pour moi presque ignorer le producteur.

Deux, quand certains yaourts par exemple sont fabriqués avec du lait homogénéisé, je me demande où se trouve le plus par rapport au conventionnel.

Le bio n’est pas que pour les bobos/écolos/friqués qui ont les moyens de faire leurs courses chez Biocoop.

Les consommateurs à faible revenu, sont bien contents de trouver des MDD pour eux aussi se nourrir sainement.

A l’heure où le bio recule, je pense que les producteurs qui ont investi dans cette filière sont bien contents d’approvisionner les MDD pour écouler leur stocks.

Quand on voit le rayon bio de leclerc avec sa petite charrette à fruits et légumes bio, c’est à se pisser dessus…

Article vraiment très intéressant :

D’une part on a la réalité économique incontestable : le bio vrai, c’est plus cher, moins productif, donc les prix montent et les acheteurs sont sélectionnés.

D’autre part, au niveau sociétal, on voudrait encourager une nourriture saine.

Cela semble une impasse.

Hors, on constate que pour faire place à plus de loisirs, d’achat plaisir, dans les achats du consommateur, on a travaillé pendant des années à y réduire la part de l’alimentaire : il faut bien manger mais on a écrasé les prix et fait du productivisme pour servir cet objectif. L’impasse du bio est donc la question d’un impossible (ou non) retour en arrière vers la qualité alimentaire et donc vers du plus cher.

Et pourtant, un œuf bio coûte moins cher qu’un steak conventionnel d’entrée de gamme ou pire, que des nuggets. Des lentilles bios cuisinées apportent des protéines végétales et sont plus saines que de la viande à tous les repas. Le prix sera toujours le premier driver pour les ménages les plus modestes, c’est sûr, mais il est certainement possible d’améliorer l’alimentation et de ne pas réserver le bio aux seuls ménages aisés à condition de changer certaines habitudes.

L’alimentaire fait d’ailleurs partie des achats plaisir pour ceux qui y sont éduqués et savent cuisiner.

L’éducation sera la clé, car écraser son budget alimentaire pour des achats “plaisir” (combien de ces achats sont ils motivés par le plaisir vrai, combien résultent avant tout d’une réponse impulsive à un stimulus marketing savamment dosé ? Autre débat, certes…) a un coût pour la société mais aussi pour l’individu.

Comme le disait ma grand mère, “je n’ai pas les moyens d’acheter bon marché”. A méditer !

Bonjour Olivier, serait-il possible que nous échangions par rapport bio dans la grande distribution ? Votre avis m’intéresse, je souhaite réaliser une étude à ce sujet.

Chloé