Les (très) grandes surfaces ne parviennent pas à inverser la tendance. Elles demeurent toujours les moins performantes. La conjugaison d’un effet format et d’un effet enseigne avec les difficultés d’Auchan.

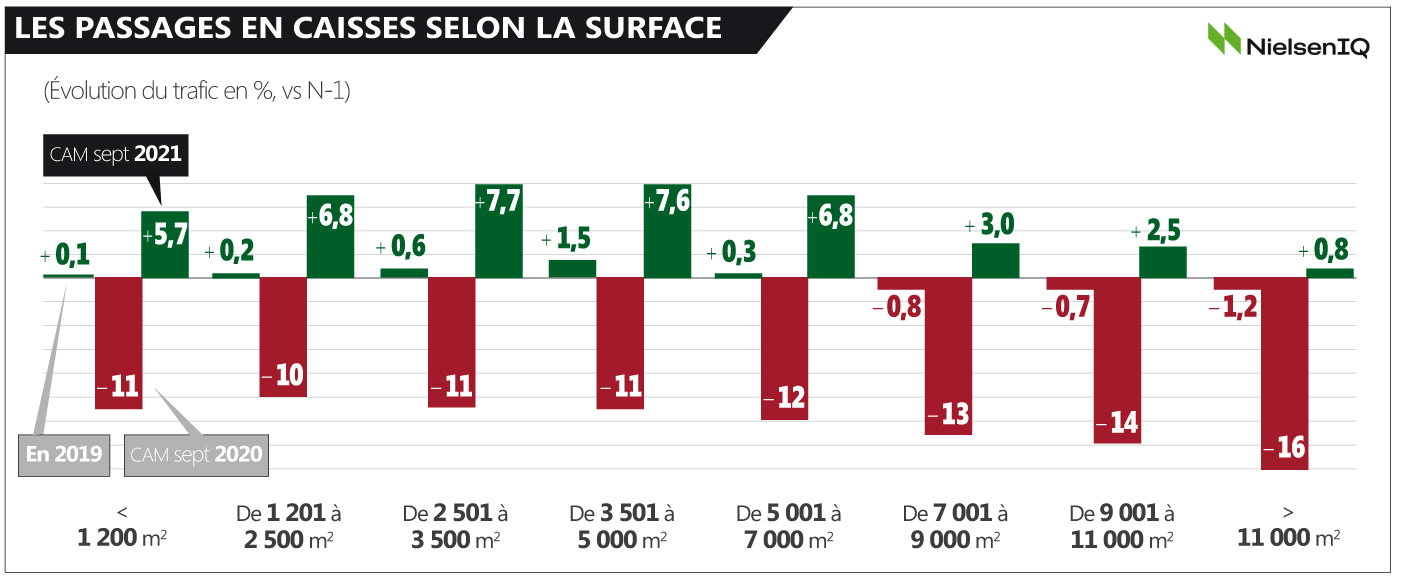

En 2021, sur le critère du trafic, toutes les typologies de surfaces – de la supérette urbaine aux très grands hypers de périphérie – sont en positif selon NielsenIQ (en raison de la base de comparaison défavorable de 2020). Comme toujours néanmoins, c’est le format du petit hyper (2 500 m2 à 5 000 m2) qui progresse le plus rapidement (de 7 à 8 %). Et, à l’inverse, les plus de 11 000 m2 sont à peine en amélioration (+ 0,8 %).

Problème néanmoins pour ces grandes unités : le recul l’an dernier avait été extraordinairement marqué : – 16 %. En clair, en deux ans, les hypers XXL ont perdu 15 % de leur trafic. Ce qui est une nouvelle illustration de la désaffection des Français pour les très grandes surfaces où, plus qu’ailleurs, faire ses courses demeure une corvée.

Se rajoute un effet lié à la qualité d’actif : sur le segment des + de 11 000 m2, l’essentiel du parc est constitué par des Auchan, Carrefour et Cora. Trois enseignes qui n’ont pas brillé depuis une quinzaine d’années par la rénovation de leurs actifs. Dit autrement : leurs hypers sont souvent trop grands ET pas à la hauteur en termes d’expérience d’achat pour compenser l’effet repoussoir de la taille. Sans compter qu’ils sont… plus chers. Autant dire que leur proposition de valeur est très modeste !

Autre enseignement de l’étude Nielsen : la modification de comportement des consommateurs. Sur toutes les typologies de magasin, le rebond de 2021 n’a pas compensé la chute de 2020. Ce qui signifie que de nouvelles habitudes ont été prises : d’abord se déplacer moins souvent pour des paniers davantage remplis ; ensuite, fragmenter toujours plus les achats au profit d’autres circuits, confirmant la vision d’un avenir du retail où le circuit certes encore dominant ne peut que s’effriter. Lentement mais sûrement.

[ Extrait de VIGIE GRANDE CONSO novembre 2021 / Plus d’infos sur cette veille d’analyse retail ici >> ]

Mais au nom de quoi les grands hypers devraient ils redresser la tête ?

Au nom d’un carrelage à moitié refait ? de quelques meubles froids remplacés après 20 ans ? d’une signalétique plus sexy ? d’une présentation de produits techniques plus attractive mais où les vendeurs sont absents ? d’une fin de courses où on propose au client de scanner soi-même son caddie alors qu’il est fatigué d’1h30 de courses ?

Non, les dirigeants qui croient encore au grand hyper n’ont jamais fait leurs courses eux-mêmes. Ils sont inconscients ou grassement rémunérés par les actionnaires ou…petit -fils de fondateur. Mais même ça, ne suffit plus…..

A ce jour, quel intérêt a faire ses courses en hyper?

L hyper source de ballade de shopping, c’était dans les années 70…

Passer 2 plus d’ 1 heure à faire ses courses, ce ne correspond plus aux nouvelles habitudes de consommation….

L hyper doit bien se réinventer, l effritement se fait à dose homéopathique…

Cela se passera par une réelle rupture, qui est en test avec des corners de marques, des services, un non alimentaire qui fasse rêver, en base logistique avancée , en un alimentaire de spécialiste avec un produit frais moins industriel…. et de l expérience client…

Regardez Boulanger, enseigne moribonde il y a quelques années, et ce qu elle est devenue!!! Et oui c est possible…

Toute cette mutation est beaucoup trop lente car en même temps les concurrents super, city s adaptent plus rapidement ainsi que les spés de l alimentaire….

Quand Auchan parle de plaisir…..je me pose la question si les dirigeants font leur course en hyper???

Osez le schéma de ruptures!!!

La même étude en distinguant les enseignes par taille serait top : les grands grands indépendants ne sont pas à la peine vs les sous performances dauchan and co

Les choses paraissent assez claires : les gens ne veulent plus passer des heures à charrier des packs d’eau dans des caddies le samedi après midi. Ces grandes enseignes voient en parallèle les drives se développer, pourquoi ne proposent elles pas des offres mixtes ? Il faut exploiter utilement ces énormes surfaces commerciales tout en limitant l’aspect ‘corvée’ associé à ce type d’endroit.

Une préparation type drive pour le sec et les produits lambda avec une offre resserrée (et une sur pondération des MDD), et une offre magasin physique orientée frais (les clients aiment choisir leurs fruits et légumes, contrôler les DLC…) et plaisir (corners saisonniers, animations, circuit court, retrait colis, etc) ? En trouvant bien sur le moyen de ne pas faire attendre le client deux fois sinon l’expérience ne sera pas là. Pour lier les deux offres, le compte client permettrait de récupérer son sec, ce qui permettrait assez facilement d’enrôler tous les clients du magasin et de suivre leurs achats. Cette partie frais / plaisir pourrait ressembler davantage à une galerie commerciale qu’à une suite de rayons sans âme et tellement datée.

Evidemment, pas simple à mettre en œuvre, mais demander au client de passer des heures à remplir un chariot de packs d’eau, les mêmes toutes les semaines, c’est prendre le risque de le voir s’échapper a la première occasion, donc à la première offre concurrente un peu sexy. Seule solution : lui faciliter la vie pour lui donner envie de revenir.