Les signaux se multiplient : marques et enseignes rentrent dans un cycle inflationniste. Un cycle probablement plus fort qu’anticipé il y a encore quelques semaines.

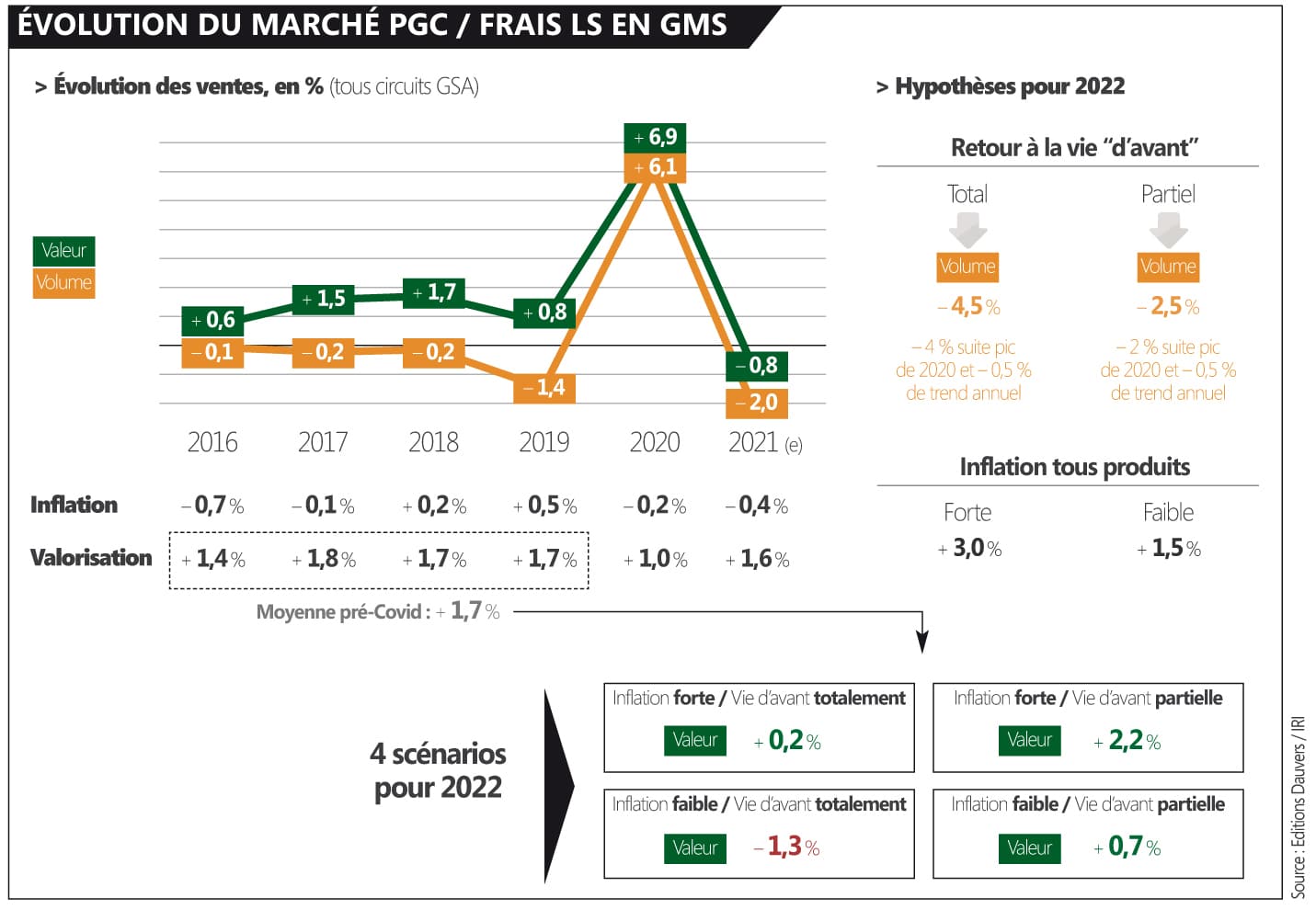

> En 2021, les volumes PGC / Frais LS devraient reculer d’environ 2 % en GMS. Rien d’anormal… Ils avaient progressé de 6 % l’an dernier à la faveur de la crise et des modifications de comportement des consommateurs : moins de repas hors-domicile (restaurants fermés, télétravail) donc davantage d’achats alimentaires pour la maison.

> Si 2022 confirme la sortie progressive de crise, les volumes devraient à nouveau reculer. Mais le retour à la vie normale « d’avant » demeure une inconnue qui pèsera, par principe, sur le niveau d’activité des magasins. Un retour total (fréquentation des restaurants et travail de bureau) signifierait une baisse de 4 % des volumes. Ce à quoi il convient d’ajouter l’érosion naturelle de la part d’estomac des GMS, liée à la fragmentation de la consommation : – 0,5 % par an environ.

> Seconde inconnue : l’importance de l’inflation, au-delà des quelques catégories symboliques sur lesquelles elle est déjà spectaculaire (les pâtes par exemple). En l’état des prévisions des économistes, difficile d’imaginer que l’inflation puisse être inférieure à 1,5 % sur l’ensemble de l’année. Certains l’envisagent déjà à 3 %, ce qui, mécaniquement viendrait quasi-compenser le recul des volumes. Et donc “sauver“ nombre de comptes d’exploitation déjà tendus…

> Dit autrement : si, en centrales, tous les acheteurs vont œuvrer pour limiter l’inflation subie des fournisseurs, il n’y aura au final personne pour s’en plaindre tant la baisse des volumes est une crainte majeure dans les enseignes aujourd’hui les plus fragiles.

> Dernière inconnue : la premiumisation. Hors covid, les Français valorisaient leurs achats alimentaires de 1,5 % à 2 % par an en moyenne, ce qui compensait aisément la (faible) baisse structurelle des volumes. Dans une perspective long terme, aucun doute sur la poursuite de la valorisation. Les attentes sont là : qualité, valeur sociale, engagements sociétaux, etc. En revanche, confrontés l’an prochain à une inflation galopante, les consommateurs pourraient se montrer moins réceptifs. Auxquels cas, les 4 scénarios pour 2022 établis par VIGIE GRANDE CONSO (en conservant le niveau actuel de premiumisation) devraient être dégradés… Sans compter que le recul structurel du non-al va reprendre : environ – 2 %/an.

[ Extrait VIGIE GRANDE CONSO décembre 2021, numéro découverte disponible gracieusement ici, pour ceux qui n’en n’ont pas abusé jusque là ! ]