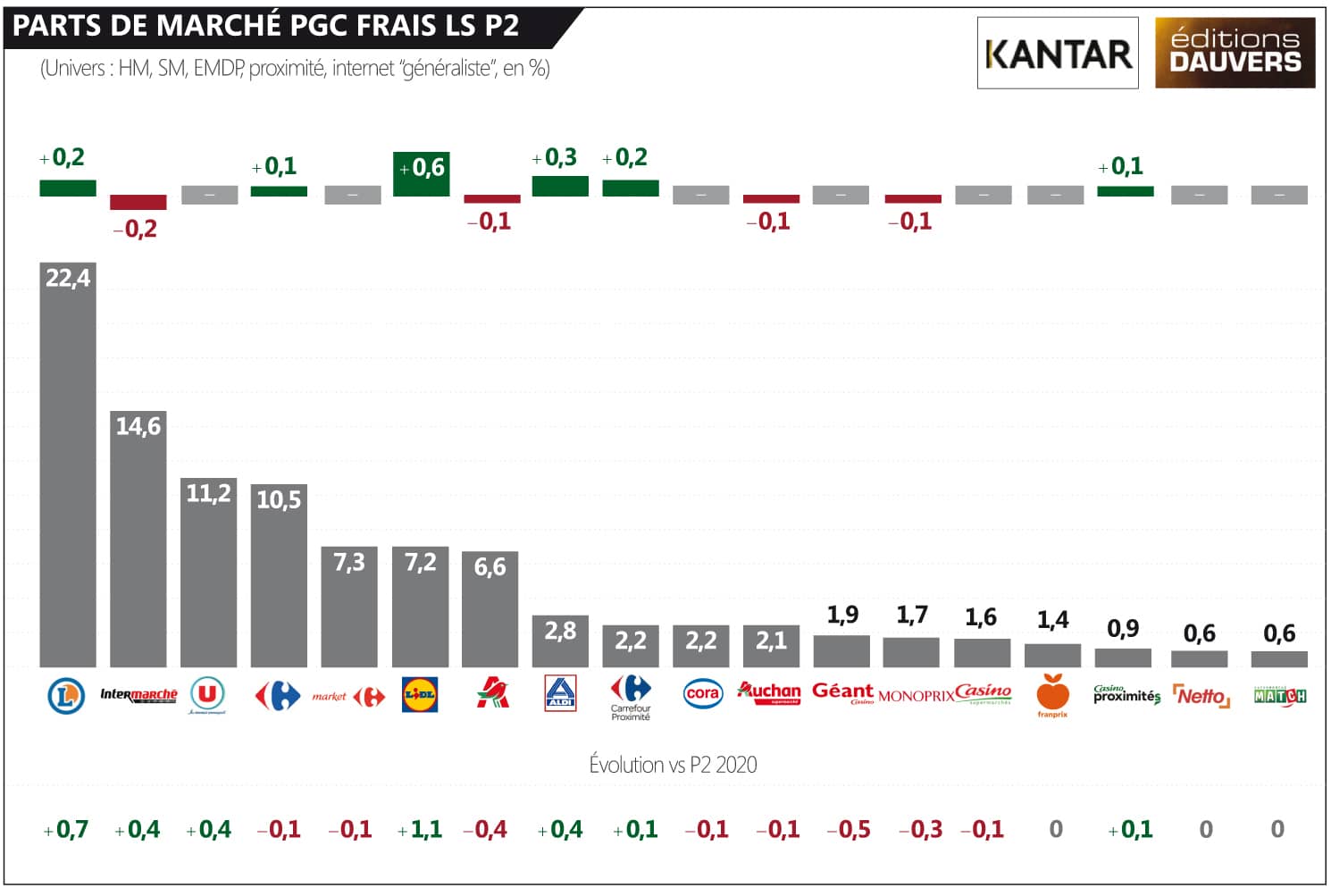

Publication cet après-midi des parts de marché Kantar pour la P2 (4 semaines arrêtées au 20 février) et auxquelles j’ai eu accès enseigne par enseigne. La P2 confirme ce qu’avait été la P1, laquelle donnait déjà le ton de ce que serait l’année. C’était même le titre de mon post auquel je n’enlève pas un mot (relire ici). En clair, il n’est guère difficile de pronostiquer les vainqueurs de l’année… Lidl et Aldi en seront indiscutablement. Leur repositionnement stratégique couplé à un effet de parc certain leur offre une croissance quasi mécanique. Sur la P2, c’est un gain cumulé de 0,9 pt (après + 0,8 pt sur la P1). Leclerc, lui, sera servi par le contexte. Comment l’enseigne la moins chère pourrait-elle être moins performante que les autres en période d’inflation ? Difficile à imaginer… Autre vainqueur possible (et pas “probable”, nuance sémantique qui a son importance) : Carrefour qui tire profit d’une meilleure qualité d’exécution (et qui enregistre un flatteur + 0,3 pt sur la P2). Pour U et Intermarché, pourtant habitués par le passé à des gains réguliers, l’année sera plus difficile (comme écrit le mois dernier). Leurs fondamentaux sont certes bons mais leur part de marché déjà élevée et les mauvais élèves de la classe vont automatiquement moins distribuer leurs points de part de marché. Auchan et Casino finiront bien par atteindre un niveau incompressible et Leader Price va disparaître des radars. D’ailleurs, sur la P2, les U font du surplace et Intermarché recule de 0,2 pt. Suis pas sûr que tous les Mousquetaires étaient préparés (psychologiquement j’entends) à connaître le (mauvais) goût du recul de part de marché. Va pourtant falloir l’accepter et muscler son jeu pour éviter de connaître une année 2022 “compliquée” (euphémisme).

Mais, mais alors, vous ne croyez pas à la stratégie de reconquête (pardon, le terme est un peu “extrémiste” actuellement) d’Auchan ???

Nouveau management, nouvelles impulsions, nouvelles promesses, nouveau tout, quoi..

Ah bah, ça alors..!!

Toujours un peu étonné du faible poids d’Aldi compte tenu de l’effort consenti, tant sur le parc (Leader Price mais aussi les agrandissements et rénovations de magasins) que sur la comm. L’écart de rendement avec Lidl doit être énorme. Mais ils ont le temps pour eux, ça finira par payer…

Et chez Carrefour, est-ce que les mises en location gérance ont un effet positif sur le CA, en plus de la renta ?

D’accord avec vous , les perf de Aldi n’arrivent pas au niveau de Lidl, et de loin pas même sur des créations de nouveaux magasins.

Par certains aspects ils sont encore très proches du hd tel que Lidl le pratiquait il y a 15 ans et leurs actifs même neufs restent un ton en dessous et expriment une ambition plus mesurée . Comparez le parking, la hauteur sous plafond , la façade vitrée et l’éclairage d’un Lidl neuf a un Aldi neuf , ya pas photo…

Quand à l’offre , Lidl déploie une capacité d’adaptation , d’innovation et une pertinence dans la réponse aux besoins bien plus efficaces que Aldi .

Bref pour égaler la métamorphose magique qui porte Lidl depuis 10 ans , Aldi va devoir mettre les bouchées doubles.