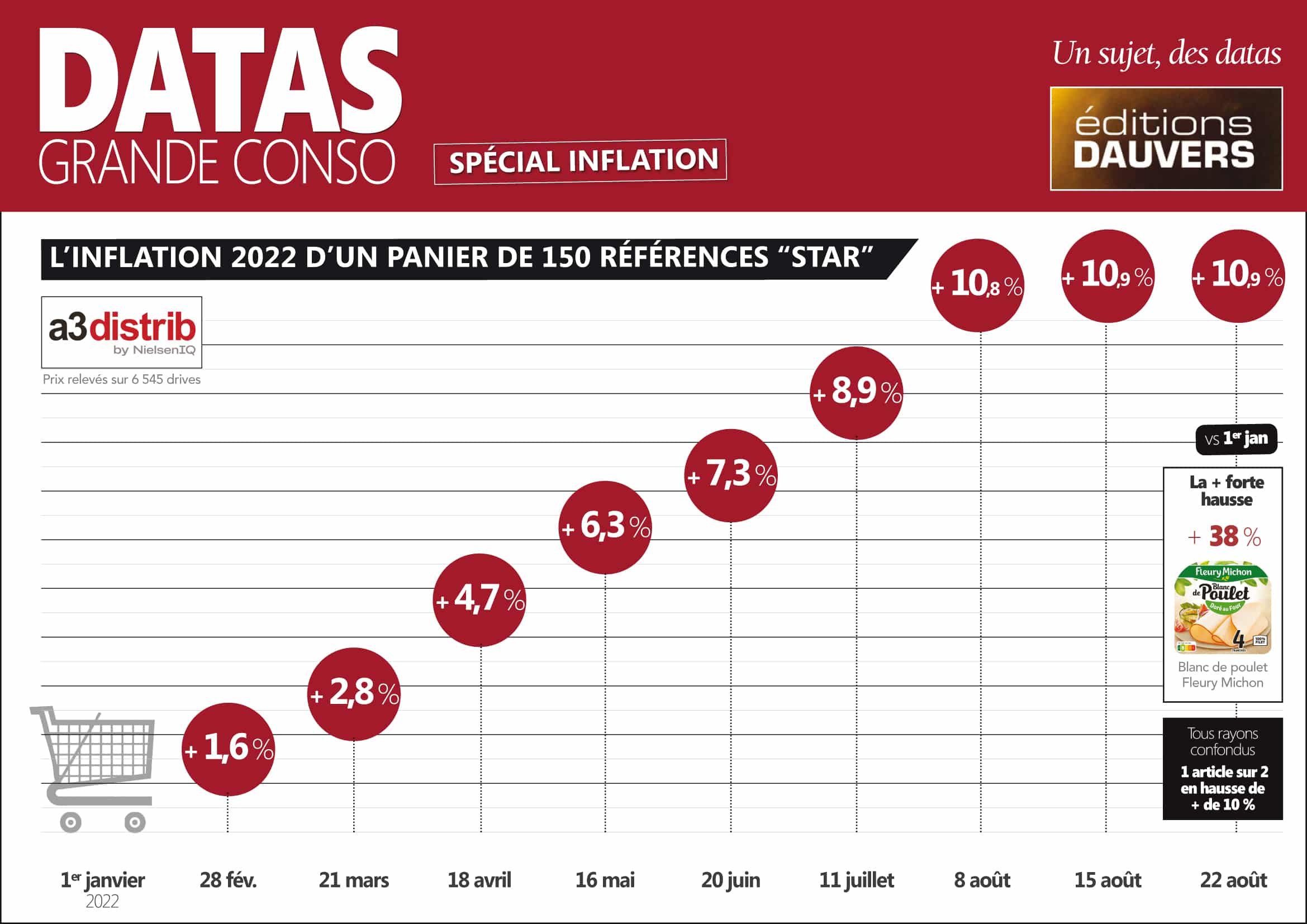

Je l’ai évoqué la semaine dernière dans le cadre de notre point hebdo sur l’inflation (revoir ici) : l’accalmie guette. Elle serait peut-être même là ! Pour la première fois depuis janvier (c’est pas rien, non ?), la semaine dernière ne s’est pas soldée par une aggravation de la situation. Notre panier, constitué avec A3 Distrib, est en effet demeuré stable comparé au 1er janvier : + 10,9 %.

Comme toujours, derrière les moyennes, des écarts. Et des enseignements. La hausse se poursuit en frais et en surgelés (+ 0,2 pt dans les deux univers) alors que l’épicerie est stable et les liquides en recul (- 0,4 pt). Et, au sein de l’épicerie, les plus fortes marques (Nescafé ou Nutella par exemple) sont en faible recul. De là à en déduire que la concurrence reprend ses droits, et d’abord là où les marques sont les plus fortes (et donc comparables), il n’y a qu’un pas. Et je le fais. En clair, je ne serai pas surpris de commencer à voir un reflux de l’inflation sur les grandes stars des rayons. Ce qui serait alors la preuve que la concurrence est encore la meilleure alliée du pouvoir d’achat, davantage que les “boucliers” et autres “prix bloqués” !