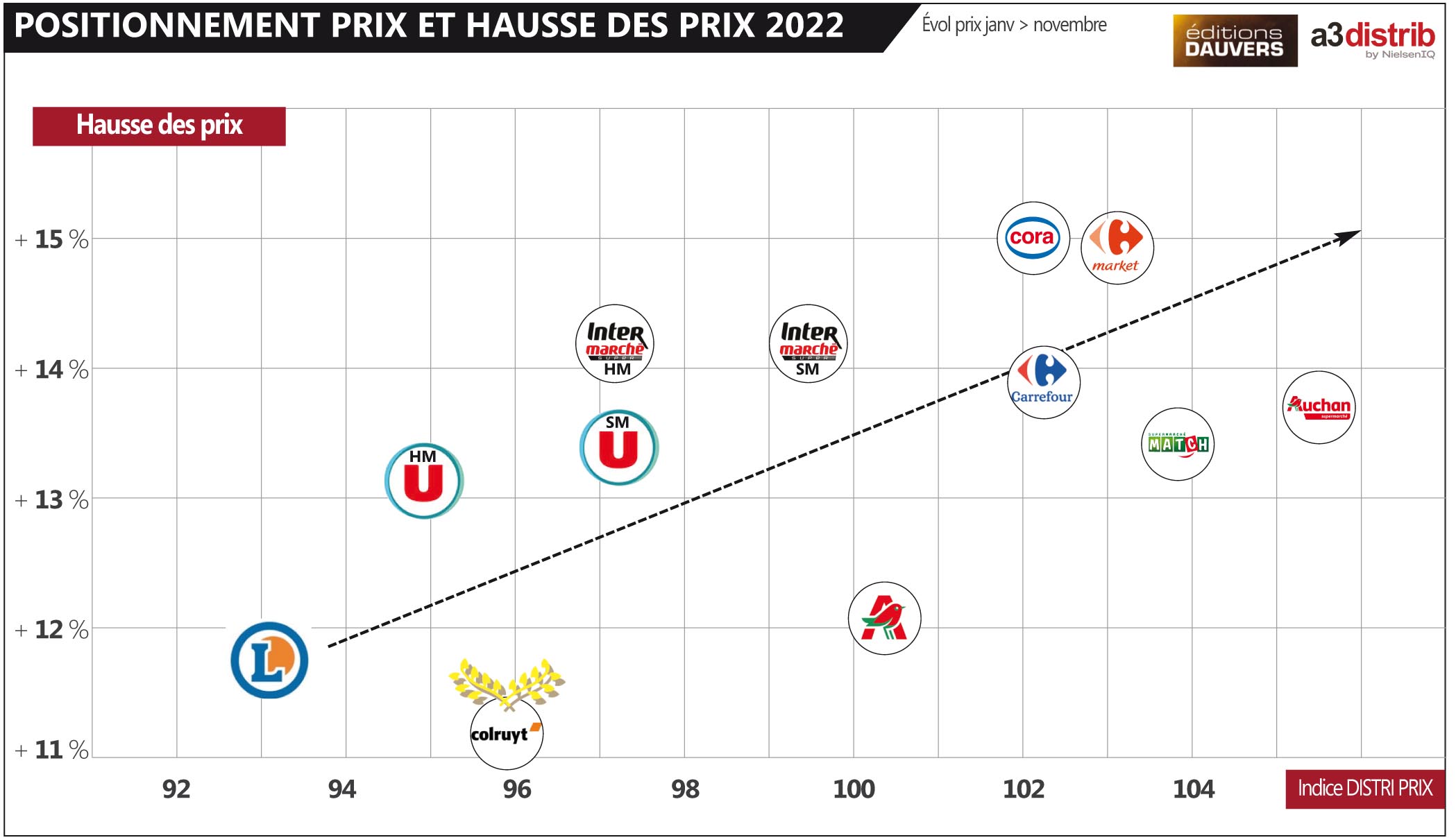

Ce mois-ci, en lieu et place de l’indice DISTRI PRIX (je préviens !, rdv début février), une étude totalement exclusive menée par Editions Dauvers / A3 Distrib sur le niveau d’inflation par enseigne. Vous le savez, toutes les semaines, nous suivons un panier de 150 majeurs de l’assortiment (voir ici par exemple). Il s’agit à la fois de produire un indice d’inflation global (actuellement + 16 % sur un an, toutes enseignes y compris proxi) et de suivre le comportement de chacun des acteurs.

Résultat, de janvier à novembre, l’enseigne la plus modérée est… (roulement de tambours) Colruyt. En moyenne, les prix de l’enseigne belge ont progressé de 11,2 %. Leclerc suit de près avec + 11,6 %. La conclusion principale est là : il y a une forte corrélation entre le positionnement des enseignes et leur niveau d’inflation annuel. En gros : les plus discount sont aussi ceux qui ont limité l’inflation. Probablement par culture mais aussi grâce à leur structure de coûts davantage maîtrisée. Tout à fait à l’autre bout du spectre (non présent sur l’infographie) : Franprix. L’enseigne est à la fois celle dont l’indice est le plus élevé (133) ET celle au sein de laquelle les prix ont le plus augmenté : + 18,6 %.

MEL est omniprésent sur les plateaux télé mais quoi qu’on en dise ça envoie le bois pour les clients

je ne sais pas si on peut generaliser mais sur un mago don je regarde souvent les avis google, le responsable qualité communique aussi enormement la dessus auprès de ces clients.

ca part d’en haut et ca redescend niveau communication ?

+18.6% pour Franprix : mais c’est plus que les augmentations répercutées par les fournisseurs ? L’enseigne profite du contexte pour se gaver ou quoi ? Après faut pas s’étonner qu’ils ne regagnent pas des parts de marché.

Et quid des autres enseignes du groupe Casino: Geant et Casino supermarchés, censés avoir un positionnement prix plus compétitif ? Elles sont aussi en dehors du cadre du graphique ?

Casino semble être le seul groupe de distribution à ne pas avoir une seule de ses enseignes sur ce graphique. Un peu inquiétant quand même…

OD précise bien qu’il s’agit “d’uniquement” 150 produits alimentaires, certes significatifs mais qui ne représentent qu’une infime partie de la consommation (d’ailleurs quel est le poids de ces 150 produits dans le CA d’un magasin) ? Effectivement, c’est un beau levier de com (relayé sur les plateaux TV et en radio et utilisé par qq représentants d’enseignes “médiatiques) mais “une hirondelle ne fait pas le printemps”.

Tout à fait d’accord avec cette opinion

Comme Leclerc est très en dessous sur les promos non alimentaires où les % de réductions sont très loin de ceux de Carrefour où d’Intermarché,

l’un dans l’autre, je ne suis pas si sûr de m’y retrouver en allant chez Leclerc.

Où est Casino sur le graphique Mr Dauvers?

Le groupe casino a une politique tarifaire tellement bizarre qu il devient compliqué à suivre si vous prenez géant par exemple, vous faites vos courses sur le drive les prix sont très bien placés (juste un peu plus chère que Leclerc) en revanche si vous allez en magasin la les prix sont entre 20 et 30%plus chère que la concurrence ! Mais la encore attention si vous êtes abonné casino max vous pouvez bénéficier de très grosse réductions ce qui réduit l écart .Par exemple sur décembre tous les après midi il y avait 20% de réduction sur votre ticket !

On ne peut l’intégrer sinon l’échelle du graphique mettrais tous les autres au même niveau… CQFD 😉

Quand vous avez plusieurs grandes surfaces dans votre ville, il faut comparer le prix des articles et acheter là où c’est le moins cher.

Ils se concurrencent sur certains articles et se rattrapent sur d’autres. La moyenne du magasin faisant 40% de profit.