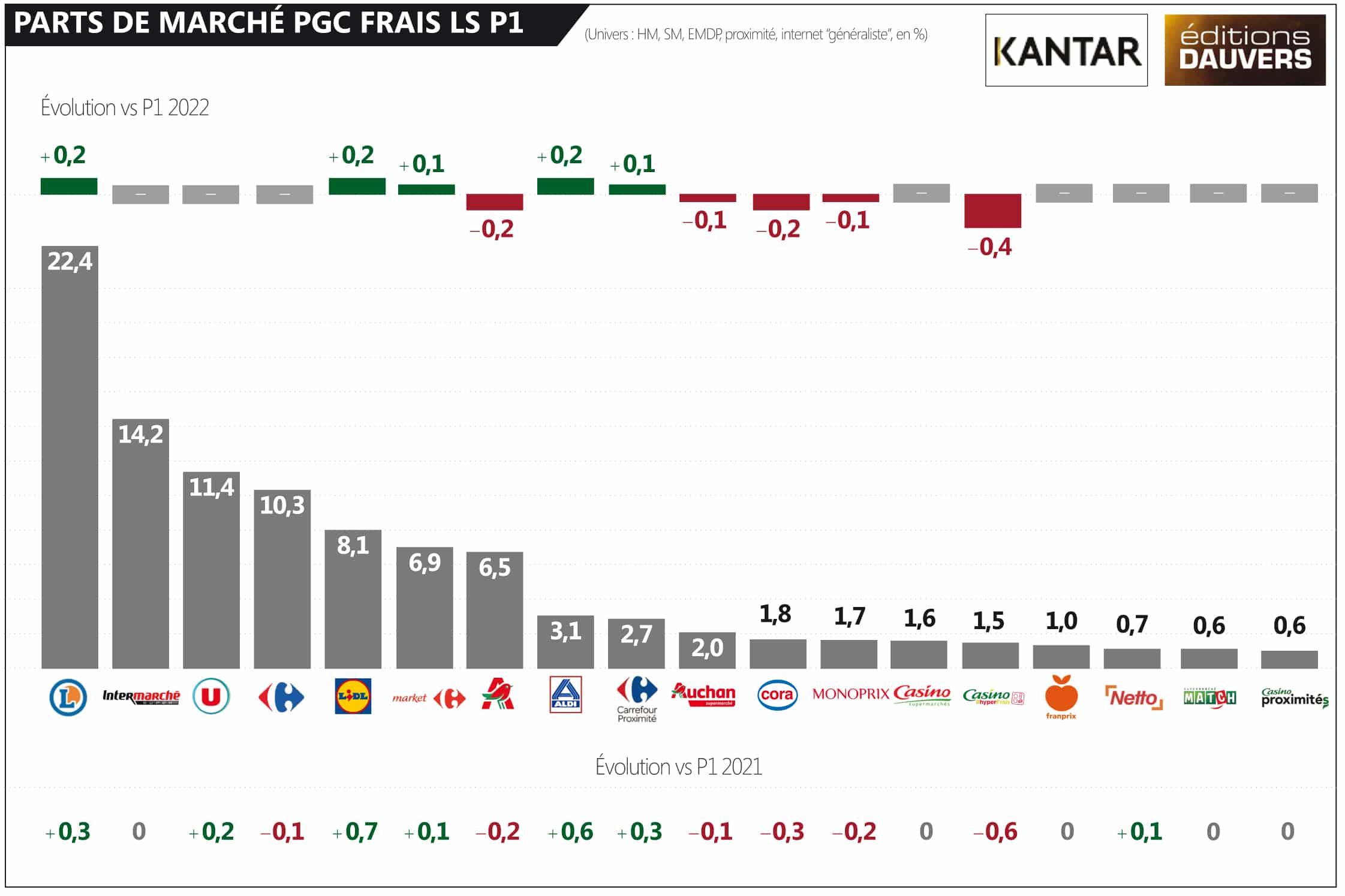

Publication cet après-midi des résultats de la P1 Kantar avec, comme toujours, le détail par enseigne en avant-première ici (bande de veinards !). Ce mois-ci conforte les précédents et anticipe les prochains, car l’histoire de l’année est écrite. The winners are (et seront)… Leclerc, Lidl et Aldi, les trois enseignes qui disposent de la meilleure image-prix, toutes les études en conviennent. Dès la première période de l’année, elles donnent le tempo : + 0,2 pt chacun. Et comme l’historique était déjà robuste (pour Lidl et Leclerc), c’est encore plus remarquable. Bref, les forts sont toujours plus forts.

S’il y a des forts, c’est qu’il y a des faibles. Tous les mois ne se valent pas mais la tendance est toujours la même : Casino, Auchan et Cora lâchent plutôt des parts de marché qu’ils n’en conquièrent. En interne, c’est moins douloureux qu’avant car l’inflation sauve les apparences : en l’occurrence les chiffres d’affaires, positifs. Mais quand l’inflation pointe à 8, 10 ou 12 % sur l’alimentaire, il ne faut plus se focaliser sur les ventes mais bien sur la part de marché. Et, là, force est de reconnaître que les faibles sont toujours plus faibles. Et autant le renforcement des forts peut durer dans le temps, l’affaiblissement des faibles, en revanche, ne dure qu’un temps. Nul besoin d’être un Nostradamus du retail…

Les pub de Système U en disent long sur l’image prix. Ils ont beau être les 2ème moins cher sur le parc, il en reste que dans la tête des consommateurs, U = cher. Dur dur pour eux qui pourrait vraiment creuser l’écart avec d’autres concurrents.

Bonsoir Denis, juste pour attirer votre attention sur le fait (cf le panel prix d’Olivier et autres relevés) que U ne sont pas les deuxièmes moins chers sur le parc pas plus que les enseignes qui répercutent le moins l’inflation, …

Michel, au dernier relevé, Hyper U (oui c’est pas toute l’enseigne) est le challenger de Leclerc, si on ne prend pas en compte les drive casino et la partie super U n’est pas loin derrière.

Je vous laisse regarder le dernier opus du mois de décembre sur ce site.

Il est dommage que dans ce blog, on ne parle jamais de U qui pourtant fait bien le boulot.

Avons nous été informés que depuis le 01/02/2023 U vend 150 références à prix coûtant et

l’emporte largement face à Leclerc avec une moyenne de -10% sur marque repère.

Sur plus de la moitié des produits, U est moins cher avec quelque fois des écarts importants

comme sur l’huile de colza vendue 60% de plus par marque repère.

Toujours pas le découpage Leclerc/Leclerc Express ni Intermarché Hyper/super/express ni U hyper/super/Utile pour une meilleure visibilité comme carrefour Casino Auchan ?

Un grand bravo au podium, ecler, idole et Baldi pour leur Performance

Seriez vous fâché avec Carrefour pour ne pas faire de commentaires sur ses performances alors que vos confrères en parlent :

>>> Linéaires : Part de marché : Aldi, LIdl, Leclerc et Carrefour, quator gagnant de ce début d’année

>>> LSA : Carrefour gagne autant de part de marché que Leclerc et Lidl

!!!!!!!!!!!!!!!!!!!!!!!!!!

D’ovaire (vous lavez ?) ca rime avec Le Clerc, ca doit être un cousin éloigné.