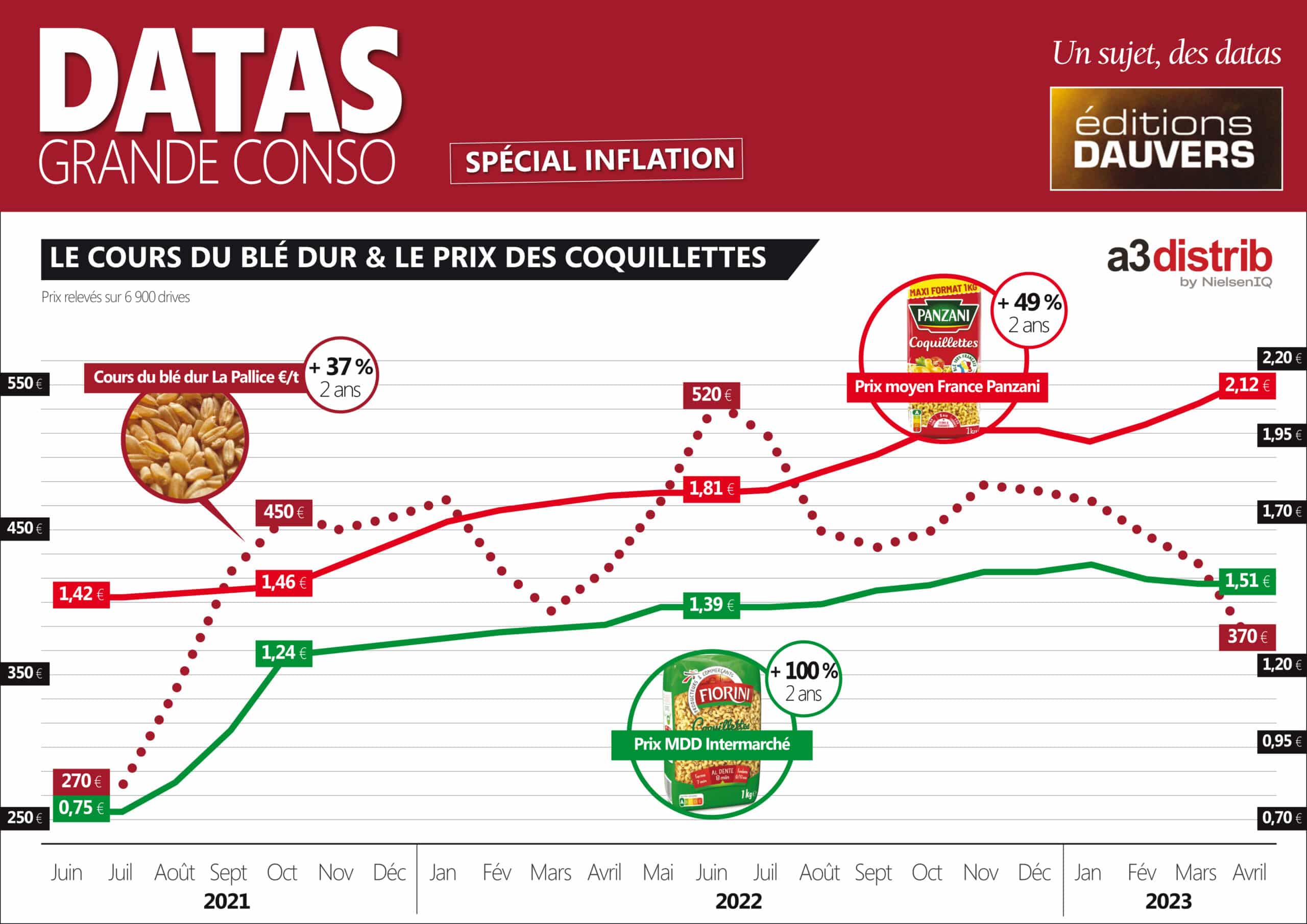

Aujourd’hui sur le blog… “Inflation et coquillettes”. Ou quand un produit (pas banal) résume la séquence inflation que la conso traverse depuis bientôt deux ans. Car, on l’oublie parfois, mais l’épisode inflationniste avait démarré bien avant la guerre en Ukraine avec la flambée du cours du blé dur pendant l’été 2021, précisément l’ingrédient central des coquillettes (et des pâtes !).

Été 2021 donc, envolée des cours mondiaux du blé dur, conséquence notamment d’une sous production au Canada. En quelques semaines, la tonne bondit de 270 € à 450 €. Premières concernées : les MDD. La part du blé dans le prix est nettement plus importante que dans une coquillette Panzani et la hausse du coût de production doit être repercutée fissa. Plusieurs industriels fabricants de MDD menacent d’ailleurs d’arrêter les livraisons, ce qui aide évidemment à passer les nouveaux tarifs. Chez Intermarché (mais toutes les enseignes sont concernées), les pâtes s’envolent de + de 50 % en trois mois. Du jamais vu. Dans le même temps, le prix Panzani ne progresse pas ou peu. Deux explications : 1/ la part du blé est diluée par les coûts marketing et commerciaux ; 2/ les enseignes se réfugient derrière les négociations annuelles à venir. Après tout, c’est la loi qui l’impose, alors Panzani prendra bien sur ses marges en attendant 😉

Hiver 2022/2023, une détente s’amorce sur les cours du blé dur, en même temps que s’installe le débat sur les renégociations voulues par le gouvernement. Entre temps, Panzani et les MDD ont connu des évolutions de prix différenciées. Le tarif des MDD se détend légèrement et est revenu à son niveau d’octobre dernier. Tandis que la coquillette Panzani inflate encore : de 1,95 € à 2,12 € entre octobre et avril selon A3 Distrib. Soit près de 9 % de hausse alors que la tonne de blé dur a perdu environ 20 %.

En fait, chacun a sa lecture de la situation. Le gouvernement (et l’opinion avec via divers articles de presse) voit que le pic de 520 € la tonne est désormais loin (juin 2022) alors que le prix des coquillettes est toujours au plus haut. Les industriels (Panzani mais pas que) rétorquent qu’il est indispensable de “lire” les cours dans le temps long. Et que le blé dur est toujours 35 % plus élevé qu’au début de la séquence. Les deux lectures sont justes. Voilà pourquoi le point d’atterrissage sera forcément un compromis. Oui, Panzani (et en réalité tous les industriels) doit accepter le principe d’une renégociation, ne serait-ce que pour “calmer le peuple”. Mais, non, la déflation ne pourra refléter la chute des cours vs le plus haut niveau atteint ! Le verre sera à moitié vide ou à moitié plein. Et, là aussi, chacun aura sa lecture.

effectivement ce sera une histoire de compromis.

panzani comme tous n’achète pas le blé au jour le jour mais sécurise ses volumes a certains moments. peut être bien, peut être sur des pics, mais en générale en plusieurs fois pour lisser le risque. La vision sur 2 ans est plus juste que juste prendre un point dans le temps arbitraire et calculer une baisse car ce point n’est pas forcément le moment d’achat de la matière premiere.

Autre chose a mettre ne parallèle le coût de l’énergie (idéalement aussi sur 2 ans) car on a eu des croisement de courbe avec une détente du blé et une envolé de l’énérgie. Et pour faire des pâte il en faut de l’énergie.

tout ceci en prenant en compte que le moment où l’on acheté les matières (blé ou énergie) est antérieurs au moment où l’on produit et antérieur au moment où l’on livre.

Il y a donc dans certains industrie (pas toutes, et moins vraie en frais) un décalage entre les baisses et l’effet économique.

Le cadre des négociation annuel a aussi du jouer un rôle de projection de coût= les industriels ont vue leurs prix flamber et on eu peur de devoir serrer leur marges en projetant un coût devant une masse d’incertitude jamais vue et une atteinte de plafond historique inédite par leur brutalité et leur fréquence.

tout ça pour dire oui c’est une histoire de compromis et ne nous faisons pas “manipuler” par une lecture trop simpliste (dans un sens comme dans l’autre) en fonction des intérêts des personnes qui s’exprime.

Je vais peut-être m’attirer des foudres, donc je précise que ce que je dis n’est qu’un point de vue et par méconnaissance précise du sujet des industriels.

J’ai l’impression, bien que ce ne soit pas toujours des saints, que la GD a tout de même beaucoup œuvré(bon gré mal gré depuis 3 ans, soit pour garder sa clientèle soit sous l’effet du gouvernement couteau sous la gorge)depuis la crise COVID alors que les industriels très peu.

Est-ce donc une future complication prévisible dans ces négociations que d’un retour voulu en faveur de la GD ?

Les couts énergétiques me viennent de suite à l’esprit pour les argumentaires industriels, mais sinon ?

Si on peut éclairer ma lanterne…

je pense que tout depend du produit, j’ai un proche coté industriel, ils ont eu de veritables soucis d’appro pour certaines de leurs ref avec des couts de matieres premieres qui ont vraiment bondi marche mondial oblige ….. il faudrai que je lui repose la question aujourd’hui voir si les choses sont evoluées mais sur certaines matieres premiere j’ai deja ma petite idee au vue des prix en frais qui ont finalement peu baissé.

Ah ben tiens puisqu’on voit la marque Fiorini d’Intermarché. Je m’interroge sur les raisons qui font qu’à composition et poids égal, les coquillettes, les macaronis, les nouilles etc .. ont toutes un prix au kg différent ! #onnousprendpourdesnouilles