L’étude exclusive menée par VIGIE GRANDE CONSO sur la base des données TradeDimensions (NielsenIQ) est douloureuse pour les enseignes de GSA. Dans l’univers de concurrence direct de ces enseignes alimentaires, les spécialistes sont à l’origine de 80 % des créations de surfaces depuis 2017.

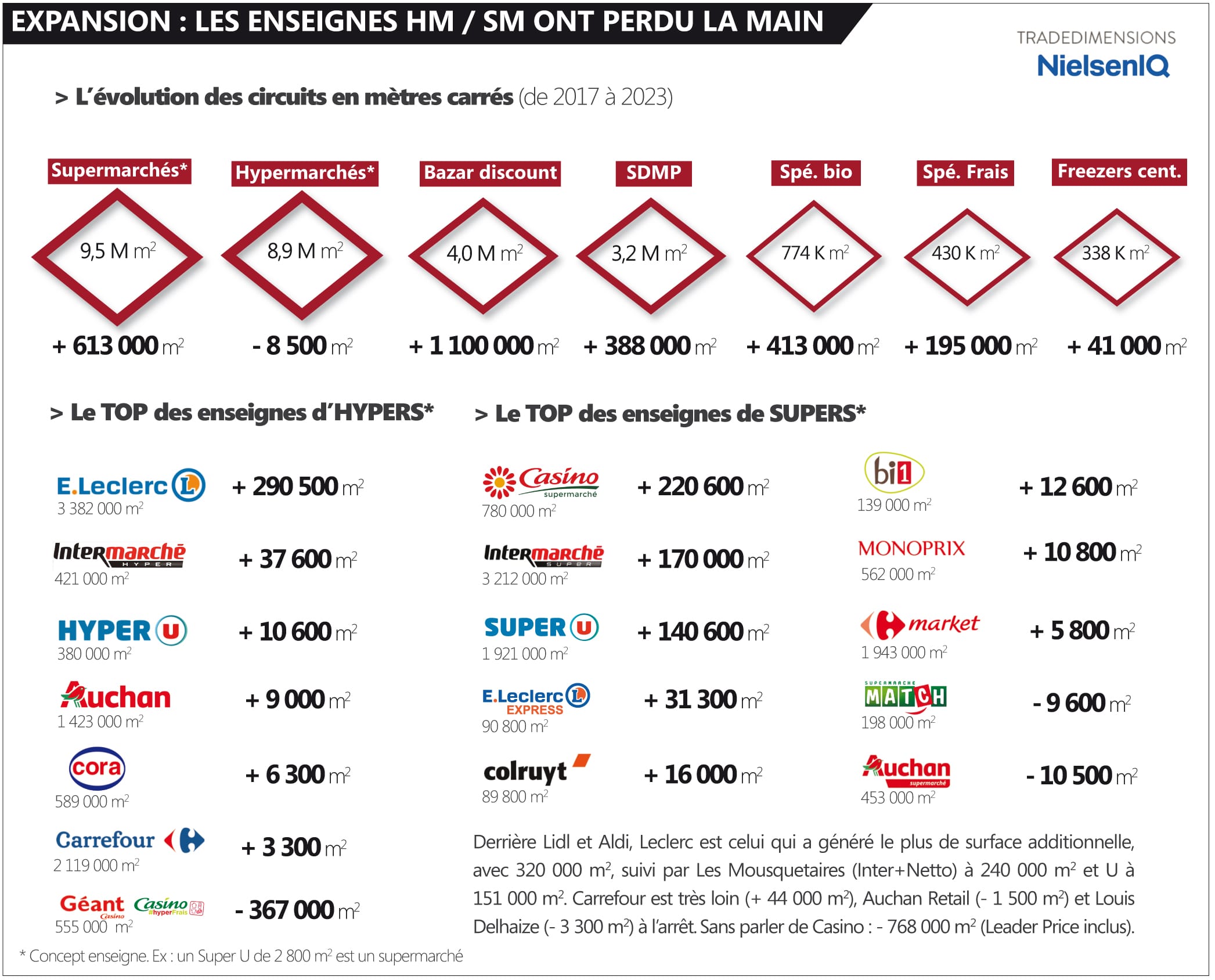

> Les enseignes alimentaires traditionnelles ont perdu la main. Socle de la croissance dans le commerce, la dynamique de création de mètres carrés a changé de camp. Sur un scope couvrant l’ensemble des produits de consommation courante (GSA, réseaux spécialistes en alimentaire, bazars discount), il s’est créé sur la période 2017-2023, pas moins de 2,74 millions de mètres carrés (+10,1 %) selon les données TradeDimensions (NielsenIQ). Mais les GSA ne s’attribuent que 22 % du total !

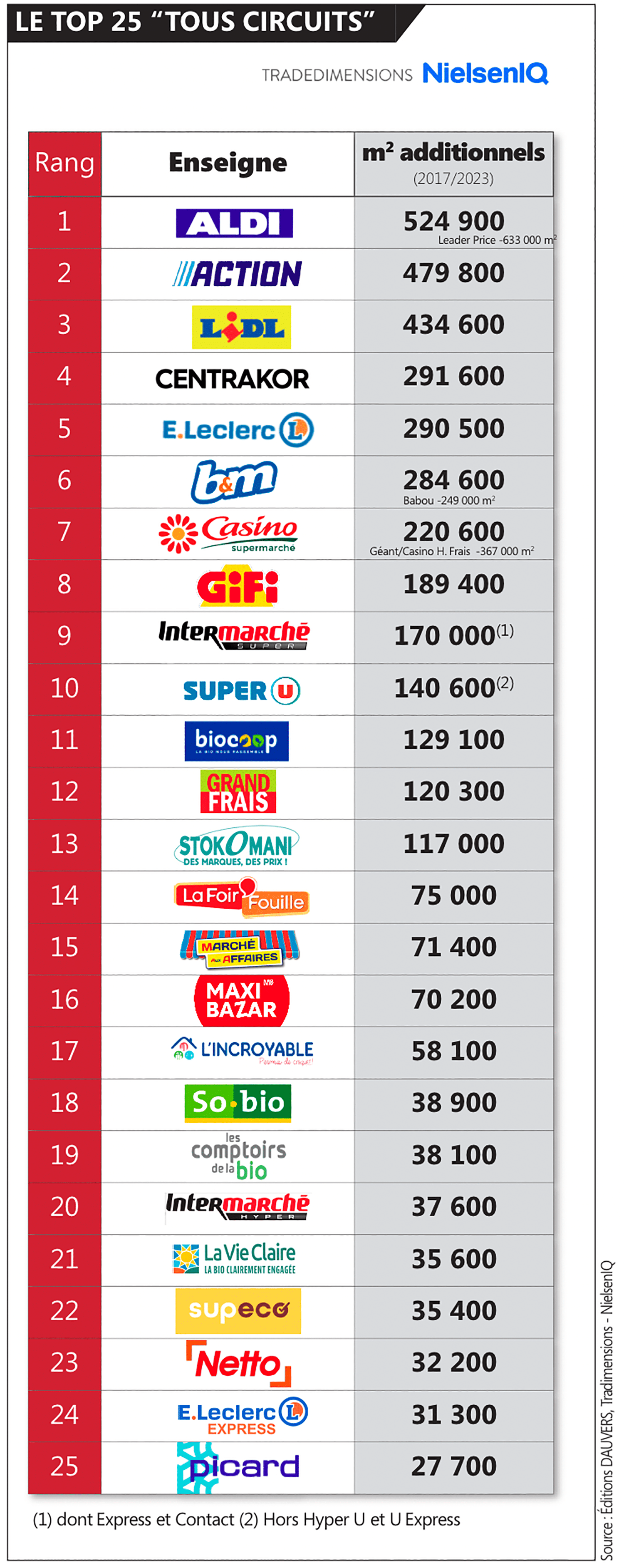

> À eux seuls, les bazars discount expliquent 40 % de la progression des surfaces. Avec, bien sûr, Action en chef de file incontestable. Mais Centrakor, B&M et Gifi figurent aussi dans le top 10 des enseignes ayant gagné le plus de mètres carrés, tous circuits confondus. Avec une croissance dopée par la reprise de sites pour les deux premiers : X-Price, Vima, Macdan, Fly pour Centrakor, Babou pour B&M. S’il était encore besoin de le démontrer, cette dynamique des enseignes bazar discount illustre l’attente indéfectible de prix bas dans la consommation courante.

> Le constat vaut aussi pour les SDMP (hard-discount) dont la superficie globale progresse de 12 % sur la période. Et encore, ce chiffre intègre la quasi-disparition de Leader Price, dont l’essentiel du réseau a été repris par Aldi. Au bout du compte, plus de 100 000 m2 ont été détruits sur le périmètre Leader Price+Aldi sur la période étudiée : près de 300 points de vente fermés au global selon le comptage TradeDimensions.

> La bonne dynamique des SDMP repose donc avant tout sur Lidl. Un peu via la création de magasins (+ 100 unités, soit 1 586 à date) mais surtout via les agrandissements de ceux-ci : la surface moyenne d’un Lidl est passée de 810 à 1 030 m2 en six ans. C’est le fruit d’un chantier titanesque de modernisation du parc, souvent par transfert-agrandissement.

Avec plus de 30 000 m2 chacun, Netto et Supeco (Carrefour) apportent eux aussi leur pierre à l’édifice du circuit le plus discount du food.> Côté GSA, la dichotomie est criante entre les indépendants et les groupes intégrés. De façon peu visible, car à parc quasi-constant, les indépendants ont continué de créer des m2 (+ 9 % pour Leclerc, + 6 % pour U et Intermarché). Comme pour Lidl, c’est donc d’abord par extension des magasins existants que passe la croissance : le Leclerc moyen a gagné 3 % de surface, l’Intermarché (super) moyen 4 %. Et c’est même 8 % pour Super U.

> A contrario des indépendants, les groupes intégrés sont à l’arrêt total. L’expansion nette globale (hors proximité) est faiblarde chez Carrefour, nulle chez Auchan et Louis Delhaize. Elle est même franchement négative chez Casino : – 7 % pour ses hypers et supers.

> Last but not least, les réseaux bio sont ceux qui enregistrent la plus forte dynamique en relatif : 53 % de surface en plus en six ans ! Et les multifrais font à peine moins bien (+45 %), sous l’impulsion de Grand Frais (120 000 m2) et de Fresh (20 000 m2).

Je trouve que les autorisations d’ouverture devraient(de façon générale, il y a des cas particuliers) être mieux gérées, le gâteau ne s’agrandit pas mais il y a de plus en plus d’invités à la table alors que les clients dépensent moins, comment tout cela peut-il être compatible à moins de laisser les grands manger tous les petits ?

C’est utopique mais il en va de la survie de beaucoup dans les 10 prochaines années je pense, en étant optimiste qui plus est…

Qq chose me dit que l avenir est aux friches industrielles

Bonjour Olivier,

Merci pour ce nouveau travail très intéressant ! Pour compléter, aurais tu la part “avec ou sans cdac”? Car aujourd’hui tu as beaucoup des enseignes que tu cites (grand frais action etc.) qui ont forcé la main des municipalités en étant dans leurs modèles sous la barre des demandes cdac !

Il n’y a pas un peu trop d’enseignes à un moment ? Ça ouvre de partout,y compris dans des villes moyennes.

Ca ouvre de partout, mais tu ferais bien de la fermer.

Wegwerp Overall Type 5/6

Beschermhoes van non-woven met elastische enkels, gezicht, manchetten en tailleband om de maat aan te passen. Een zelfklevende flap voor een betere sluiting aan de voorkant.

Type 5 & 6 met volledige conformiteit met classificatie volgens EN 14325

Materiaal: SMS 100% polypropyleen 50 g / m2

Beschikbare kleuren: wit, Rood, Blauwe

Maat: XL-XXL

https://blauweoveralls.nl/product-category/overalls/

Qu’est-ce qui explique la baisse pour Auchan Supermarché ?