Les volumes “grande conso” reculent, c’est un fait. Mais, comme souvent, aller plus loin que la moyenne est un exercice utile. En voici encore une fois la preuve…

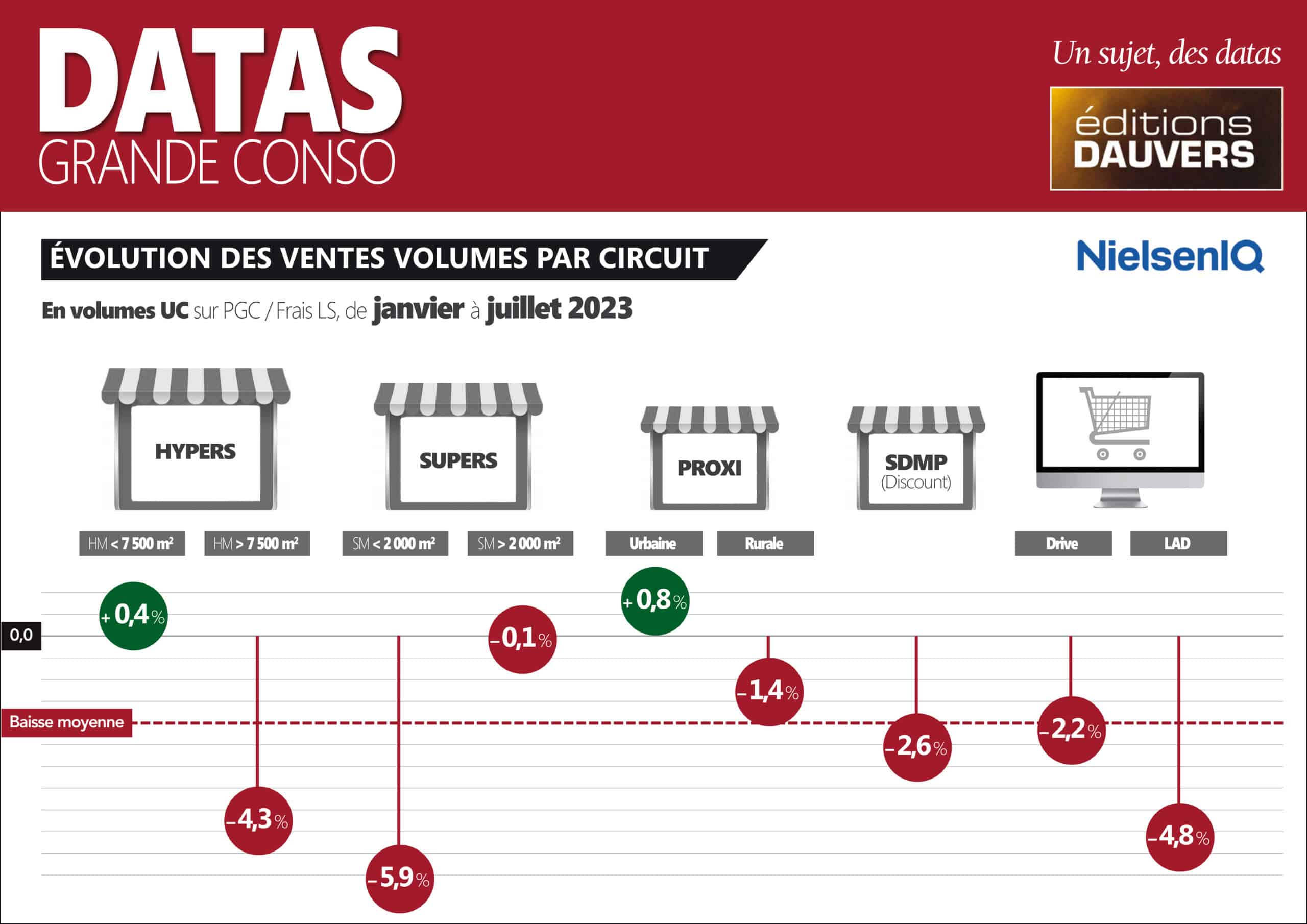

De janvier à juillet, les consommateurs ont ainsi enlevé 2 % d’articles dans leurs chariots vs 2022, selon Nielsen IQ. Mais tous les circuits (et donc toutes les enseignes) ne sont pas également pénalisés. L’écart de performances est sacrément important de – 5,9 % pour les petits supermarchés (< 2 000 m2) à + 0,8 % pour la proximité urbaine, laquelle démontre que le recul des volumes n’est pas une fatalité.

Sans doute plus intéressant encore : l’écart de performances au sein des hypers et des supers selon leur taille, donc selon… leur enseigne. Leclerc pèse en effet d’un poids prépondérant dans les petits hypers (< 7 500 m2) et “sauve” le format du recul. Idem pour les supers où le poids des U et Intermarché est proportionnellement plus important dans les unités de + de 2 000 m2 que les enseignes “intégrées” (Auchan, Casino, Carrefour). Comme souvent, le premier déterminant de la performance est davantage l’enseigne que le format.

Comment expliquez-vous les performances de la proximité ? Certainement pas par les prix pratiqués !

Plus certainement par le Nb d’ouvertures qui est bien supérieur aux autres formats depuis 2 ans c’est du trompe œil ! Cela fait penser à Lidl qui pendant sa phase d’ouvertures intensives était en prises de parts de marché “impressionnante”, mais une fois la phase d’ouvertures terminée reperd des parts de marché !

Naturellement, l’effet de parc joue à plein pour la proximité.

En revanche, pour Lidl (et même si je partage le passage à vie, déjà chroniqué ici >> https://www.olivierdauvers.fr/2023/08/14/et-si-lidl-etait-victime-de-linflation/), il faut pas aller trop vite en besogne : Lidl ne perd pas de PDM, il n’a plus le rythme d’avant. Nuance…