La recomposition en cours du paysage commercial (Louis Delhaize et Casino) va accélérer l’abandon du modèle succursaliste, historiquement dominant, au profit de la franchise. A des degrés et des vitesses divers, Carrefour, Casino et Auchan s’inscrivent tous dans ce schéma. L’analyse de VIGIE GRANDE CONSO*…

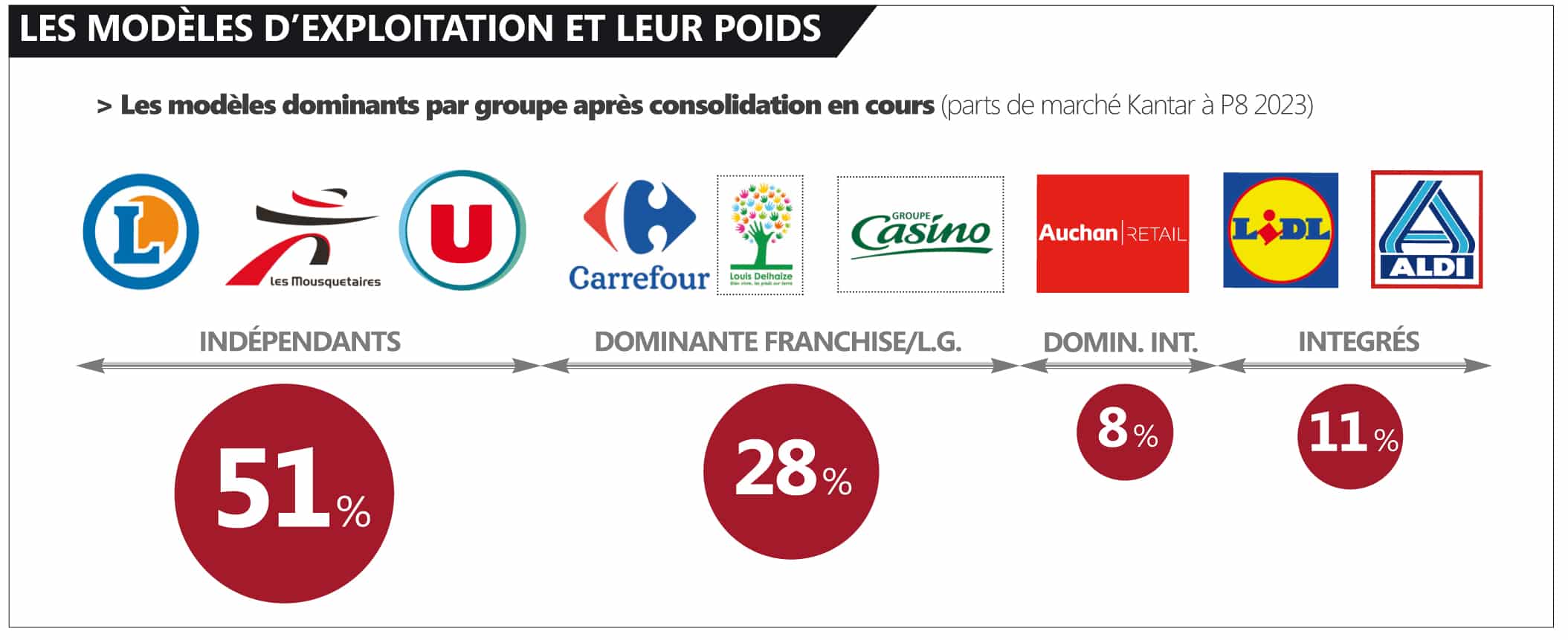

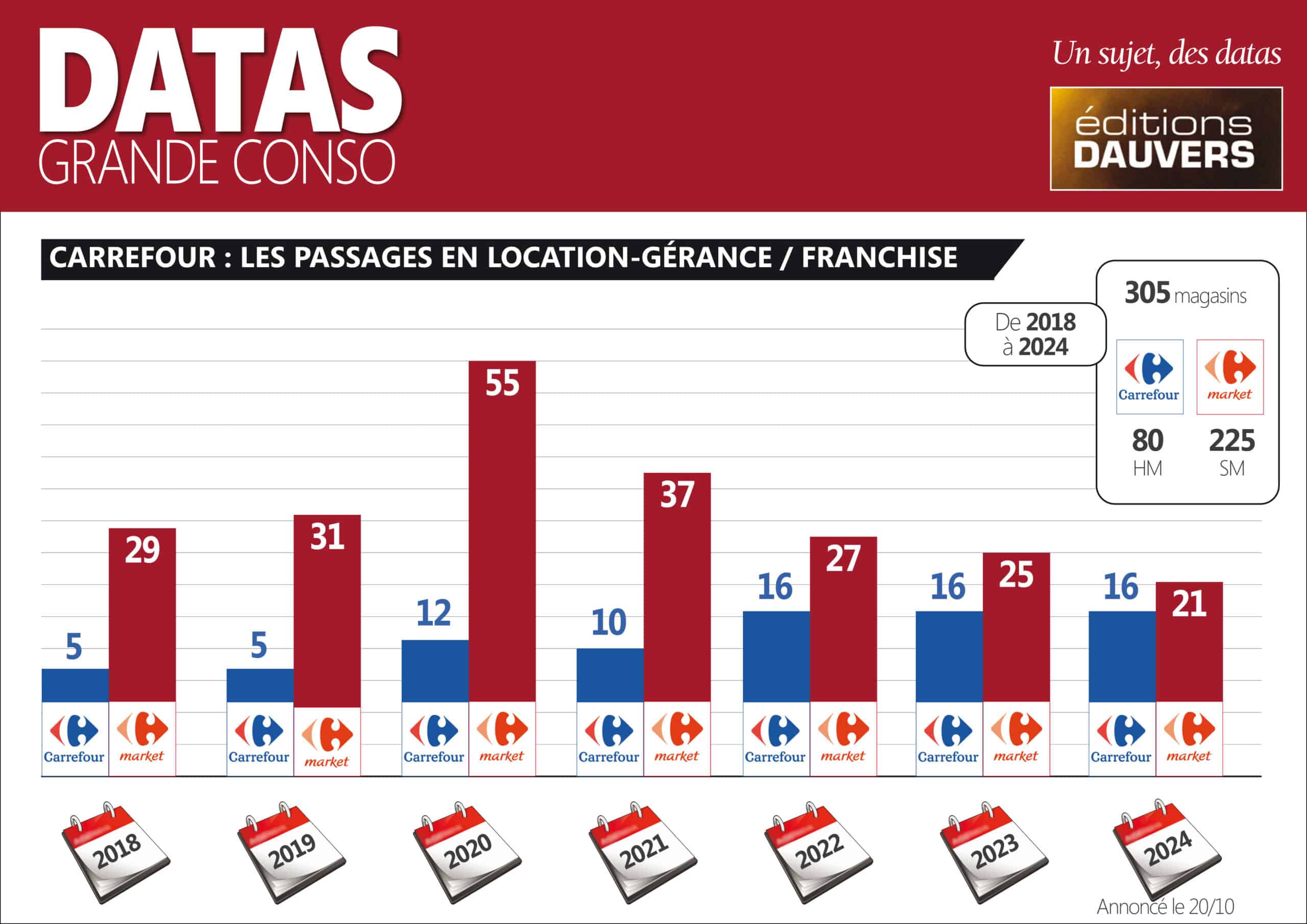

> Il est des symboles forts. Voir les trois principaux groupements d’indépendants dépasser ensemble le cap des 50 % de parts de marché en est un. Assister, dans le même temps, à l’effondrement financier de Casino et la “reddition” de Louis Delhaize au profit de Carrefour en sont deux autres. Au-delà du raccourci un peu facile, l’actualité récente (avec la nouvelle vague de passages en location-gérance chez Carrefour) met en lumière la supériorité de fait de l’exploitation par des indépendants. Et l’essoufflement d’un modèle intégré français, historiquement construit sur l’hyper (et l’internationalisation).

> La rentabilité des capitaux investis n’étant plus au goût des actionnaires, les groupes intégrés comptent désormais sur des entrepreneurs pour à la fois exploiter leurs sites les moins rentables et assurer leur expansion via la franchise. Carrefour le premier a brisé ce qui est longtemps resté un tabou. A la fin de l’année, plus du tiers des hypers Carrefour et près de 80 % des Market seront exploités par des “partenaires”. Sans compter toute la proxi, bien sûr. La question du mode d’exploitation des Cora et Match n’a pas encore été officiellement abordée. Mais rien ne laisse à penser que Carrefour changera son logiciel : la logique voudrait qu’au moins une partie des deux réseaux de Louis Delhaize soit franchisée (et/ou en mise en location-gérance), une fois l’intégration achevée.

> Du côté de Casino, les inconnues sont encore nombreuses. Mais le cap est tracé : une forte réduction du parc intégré. Déjà par l’accord de reprise avec Intermarché, qui concernera a minima une centaine d’hypers/supers. Ensuite parce que c’est le sens des premières annonces faites par Daniel Kretinsky en interne. Enfin, car le plan déjà établi par Casino lui-même va dans ce sens : de 18 % fin 2022, le taux de supermarchés Casino franchisés devrait atteindre 31 % à la fin de cette année. Et l’objectif est de 57 % en 2025. Sans compter l’ensemble du développement de Franprix, Naturalia, Monop’ et en proxi, reposant exclusivement ou presque sur la franchise. Bref, si Casino doit survivre, avec son périmètre d’enseignes actuel, ce sera comme franchiseur avant tout.

> Les dernières annonces d’Auchan vont dans le même sens. L’indépendance n’est pas dans l’ADN du groupe familial. Mais il s’y résout, comme ses concurrents, pour assurer sa croissance. Objectif affiché : doubler le parc de supers en 10 ans (500 unités), via la franchise (40 unités à date). Et prendre enfin pied pour de bon dans la proximité, avec un plan visant 1 000 unités. Des objectifs très ambitieux… qui n’engagent que ceux qui les croient. Mais l’intention est là et, ça, c’est incontestable

* VIGIE est la veille de référence sur le retail que nous publions chaque mois depuis 15 ans. Notre ambition ? Le plus haut niveau d’analyse du retail et des études inédites.

Plus d’infos et exemplaire gratuit pour les curieux qui le demanderont gentiment ici (et qui n’en ont pas abusé jusqu’ici ;-).

Merci Mr Dauvers, pour vos analyses très intéressantes et de qualité, et en plus gratuites !! Je découvre votre travail depuis deux ou trois mois, étant de retour en grande conso depuis peu. Franchement c’est top et pertinent.

Je m’inscrit bien volontier.

Alors je vais continuer encore un peu 😉

Et les salariées?

Près de chez moi il y a un Auchan super à la garenne colombes dans son jus des années t as le look coco

Un hyper à la défense aussi défoncé que le batteur des who ( rip)

Et plus une trace de moquette même dans les rayons textile

Les dirigeants ont dû la fumer avant leur annonce

Car 500 magasins avec de tels modèles…

Le papier ne refuse pas l encre de tes yeux chantait le barde d astaffort

La tendance est la même dans les pays voisins, c’est un coup d’arrêt à la centralisation : en Belgique, Delhaize (du groupe Ahold Delhaize, pas Louis Delhaize) a récemment confié la gestion de plusieurs dizaines de magasins à des indépendants, au prix de lourdes grèves d’ailleurs. En Allemagne, le principal distributeur alimentaire Edeka parle quant à lui de “privatisation” lorsqu’il cède des magasins (à la pelle) à des indép. En Italie, les groupements leaders Conad et Selex rassemblent de petites coopératives ou entreprises régionales de distribution qui connaissent leurs territoires.

Même en France, les groupes régionaux affiliés à de grandes enseignes maintiennent de bonnes dynamiques, comme le prouvent Provencia avec Carrefour ou Schiever avec Auchan.

Quels blagueurs , ces actionnaires d’Auchan ! On devrait les inscrire au Marrakech du rire … La dernière blague , c’était “15% de pdm, c’est possible !”🤣😂🤣😂

Encore Merci pour votre bel et important article de Journaliste économique/Commercial de hautes volées! Moi aussi j ai découvert depuis un an, votre travail pointu d analyses pertinentes qui doivent interpeller voire déranger vos confrères ! Cela me va trés bien car je suis un observateur avisé de ce monde ou je fait mes achats Terrains depuis des dizaines d années. J aurais beaucoup à vous compléter , mais en résumant mes avis suite à mes observations , c est que les Grands Groupes comme Carrefour (ancien actionnaire ) et Auchan , ce sont laissés aller a l opulence confortables des ventes des hypers il y a encore peu, sans aucune visions anticipatives des évolutions sociologiques et politiques à, Venir! Comme on dit d un certain monde fonction public. Et important! sans aucune surveillance attentives de la “Qualités” des produits négociés et ceux MDD autour de belles tables et, celles livrées et réassorties en rayons ! Ou il y à de mauvaise présentations emballages, brisures produits, voire sales pour les légumes en vracs … Voilà je suis dur pour ce grand groupe Carrefour qui nous a enchanté plus jeunes et qui maintenant se raccroche aux performants ( franchises) Leclerc, super U, Intermarchés ! Ils ont de l avance et vous nous la présentais régulièrement et impartialement! Tout me va dans votre travail objectif rare!

Merci Thank you merci a vous Tous!

Si la supériorité intrinsèque du modèle indépendant/franchisé était avérée,( avec les arguments habituellement mis en avant : plus grande souplesse de gestion, meilleure adaptation à la zone de chalandise, chaîne décisionnelle raccourcie, coûts de structure maîtrisés) cela se vérifierait également dans les autres pays/marchés comparables à la France. Or, la domination à ce point des indépendants demeure assez largement une spécificité française.

A l’exception peut être de l’Italie , la plupart des pays européens et occidentaux restent dominés par de grands groupes succursalistes, de même, la totalité du TOP 15 des retailler mondiaux est composés de groupes intégrés. Même en France , le succès ces dernières années de LIDL ( si on fait abstraction des dernières périodes)témoigne de la puissance du modèle intégré lorsqu’il est dirigé de manière efficace. De la à dire que la domination des Leclerc, ITM, U n’est en réalité que le résultat de la sous-performance des Carrefour, Auchan Casino, il n’y a qu’un pas… que personnellement, je m’autorise à franchir.

dans ce cas la on pourrai se demander si les integres du reste du monde ne performerai t’ils pas parce que les bonnes personnes sont au bon endroit ?

il me semble qu’ailleurs c’est souvent tes bon tas un poste en fonction alors qu’en france c’est tout l’inverse …..

jm qui parle souvent d’etre du serail ou non, de mon exp je vois ou j’en suis malgre ce que je peux apporter, dans mon entourage idem je vois des mecs qui sont a des postes inferieur a leurs competences au vue de leurs resultats.

@Leboeuf : C’était précisément l’objet de mon commentaire, Leclerc et consorts, sur lesquels on s’extasie trop souvent ne font rien d’extraordinaire sinon… faire le taff correctement et avec constance ! Les gains de Pdm des indépendants est du en grande partie aux errances/renoncements/vision a court terme des groupes intégrés victimes de leurs sièges sociaux aux effectifs pléthorique et ayant perdu le lien avec le carrelage

mouais …. mais faut mettre les deux pieds dans le plat direct alors.

parce que la de mon point de vue les veritables raisons ne sont pas citées comme j’ai pu le faire.

pour moi c’est et depuis longtemps maintenant une question de competences humaine et uniquement de competences c’est ce qui fait la différence entre la france et bien d’autres pays.

je disai deja la meme chose chez distrijob il y a quelques annees, rien n’a change ca a meme empiré c’est juste le france 🙁

J’allais effectivement poser la même question.

D’autant qu’on peut se demander quel est l’intérêt à franchiser sous le nom Carrefour ou Auchan si le nom Leclerc ou Intermarché permet de bénéficier d’une meilleure publicité (vision prix bas pour le client lambda, …) ?

Bref si on peut avoir McDo comme nom, pourquoi aller prendre le nom du challenger ?

Dans la grande majorité des cas les exploitants franchisés de Carrefour ne peuvent pas changer d enseigne

Car soit c’est une location gérance et carrefour reste propriétaire du fonds de commerce

Soit des participations ou autres moyens rendent le changement d enseigne quasi impossible

Toutes les enseignes même celles d indépendants directs comme u ou itm ou Leclerc ont d ailleurs mis en place des montages juridiques ou préférentiels rendant extrêmement difficile les changements d enseigne…

Merci !

Je ne pensais pas que c’était si compliqué, ayant vécu en temps que Client 2 changements en 5 km assez rapides

Intermarché -> U

Intermarché -> Leclerc

qui va reprendre ?? les copains des copains ?

les meme qui ont fait que ces entreprises auchan et carrour sont ce qu’elles sont aujourd’hui ?

ils auront eu droit au beurre, a l’argent du beurre et là ils se tapperont le C dla cremiere.

j’avoue ils ont ete bon pour leur tronche.

Cette spécificité est franco française

Et repose aussi effectivement sur la médiocrité des intégrés en place

Mais aussi et surtout à cause de… Leclerc, que vous ne retrouvez dans aucun autre pays, avec une stratégie de bas prix pareille, qui n’a pas bougé d’un iota en 70 ans.

Dans les autres pays les retailers sont intégrés et gérés sans respect des clients puisqu’il n’y a pas de concurrence ni de poil à gratter… Un peu comme banques et assurances, les clients viendront de toute façon…

C’est d’ailleurs assez rafraîchissant de voir un leader incontestable qui ne profite pas du tout de sa position et continue à tout faire pour se développer et à se remettre en question tout le temps (… Même en ce moment !)

Les indépendants sont plus rentables car ils ont un modèle social beaucoup moins intéressant pour les salariés et bien moins coûteux pour l’adhérent. Salariés au smic avec paiement de l’intéressement et de la participation après au moins un an de présence. Pas de samedi, jours fériés mal payés et imposés etc…

Travail sur 6 jours avec des coupés etc… quand un intégré a 12 personnes pour faire une semaine, un indépendant en a 8!

Pour avoir connu les deux ça n a rien à voir.

Par contre vu les difficultés de recrutement dans certaines régions ça pourrait évoluer positivement.

Après commercialement les indépendants sont bien plus réactifs c est indéniable.

Il faudrait revoir votre copie.

La participation n’est pas du fait de l’employeur mais régit pas des règles communes à toutes les entreprises.

Tout salarié justifiant de 3 mois de présence dans l’entreprise au cours de l’exercice fiscal concerné par la participation bénéficie de la participation et de l’intéressement quand il est mis en place.

Et évitez de faire l’amalgame avec l’ensemble des indépendants. Tant sur la rémunération que sur les conditions de travail. Comme partout, il y a des patrons qui n’ont pas compris que leurs salariés sont leur première richesse.

Par exemple E.Leclerc reverse à minima 25% des bénéfices sous formes de participation, d’intéressement ou de primes sur résultats, ce qui n’est pas le cas des autres indépendants.

Concernant les intégrés, les niveaux de rémunération ont bien baissé puisque la rémunération variable dépend des résultats et du cours de bourse. Pas certains que les salariés auchan carrefour casino et cora, aient 3 mois de participation ces dernières années.

Tous ces micmacs de passages en location-gérance sont une catastrophe pour les salariés et n’auront aucune retombée positive sur les clients.

C’est juste une énième fuite en avant du capitalisme français, prêt à n’importe quelle hérésie court-termiste échafaudée par des médiocres pour ramasser la mise avant l’effondrement.

Les cas d’école groupe Casino et Auchan n’ayant absolument pas servi de leçon chez les heures salariés de la ”grande” distribution.

Je suis d’accord avec vous sur la catastrophe des salariés passés en location gérance au niveau rémunérations et qui vont désormais se retrouver

à égalité avec les indépendants qui cassent les prix aussi sur les conditions de travail et de salaire.