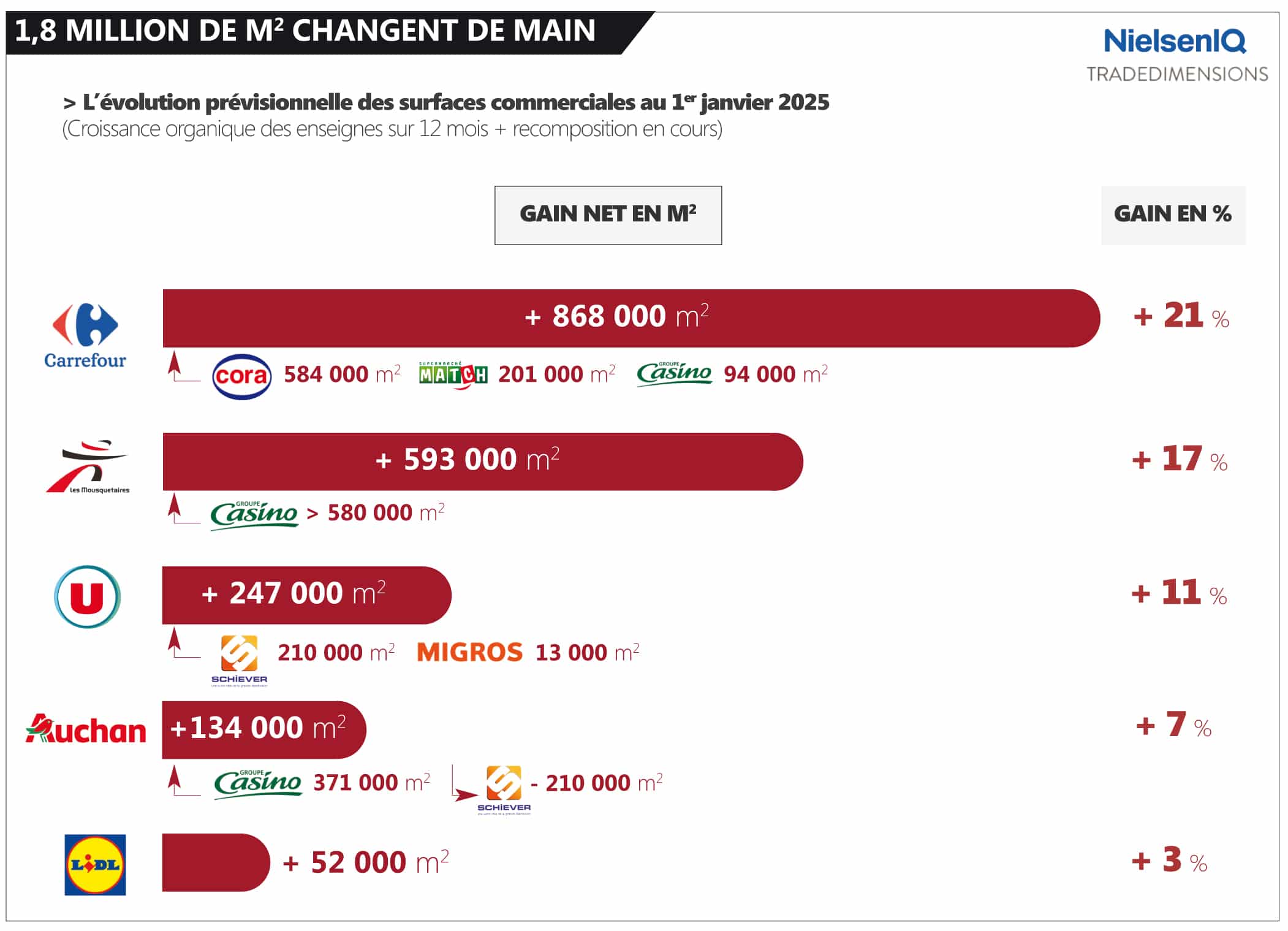

Sur le plan des mètres carrés, Carrefour sort grand gagnant de la recomposition du paysage commercial en cours, avec plus de 20 % de surface commerciale additionnelle en HM/SM. Le bilan sera a contrario plutôt décevant pour Auchan, avant même de tailler dans le vif de ses grands hypers. Le bilan exclusif établi par VIGIE GRANDE CONSO.

Démantèlement de la branche HM/SM de Casino, retrait du jeu de Louis Delhaize et changement d’alliance de Schiever ont rythmé l’actualité commerciale ces derniers mois. Le tableau des forces en présence ne sera vraiment stabilisé qu’au 1er janvier prochain une fois l’ensemble des changements de bannières effectués. D’ici là, l’Autorité de la concurrence devrait avoir mis son grain de sel et certaines unités (re)changeront inévitablement de mains. Mais pas de quoi, a priori, modifier les grandes lignes du nouveau paysage commercial.

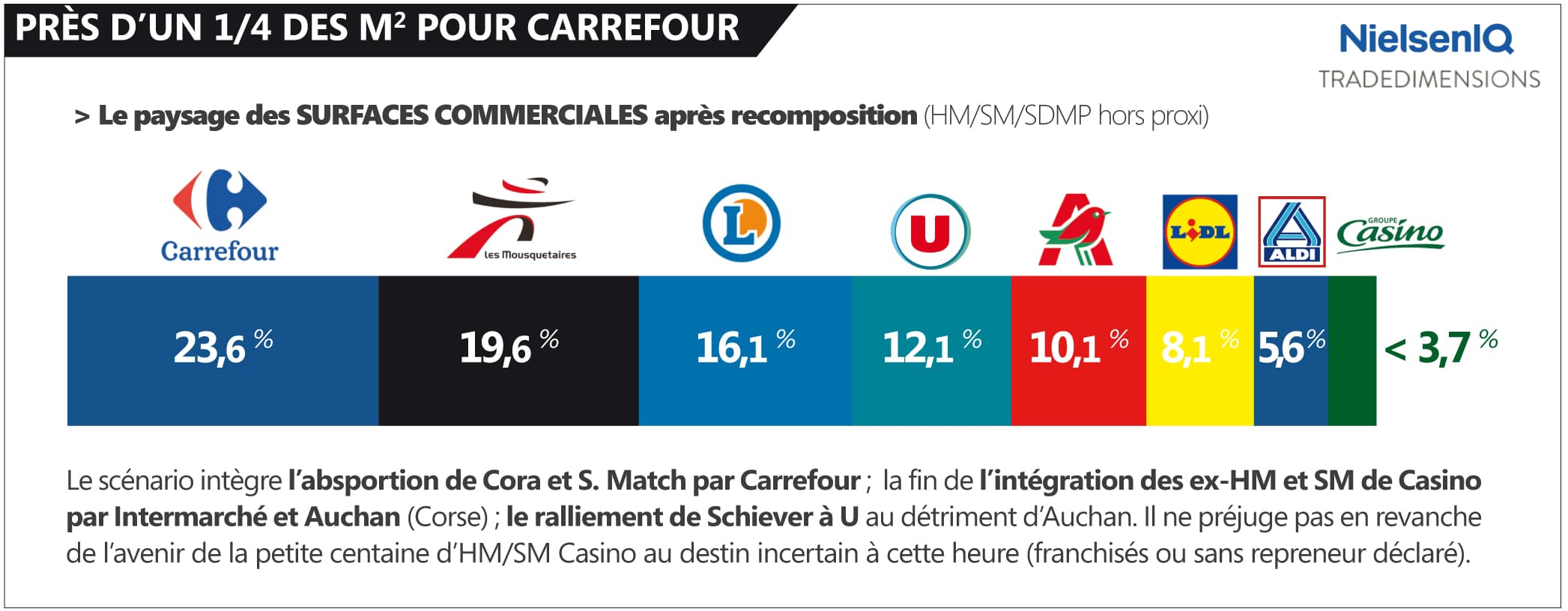

Le feuilleton Casino a occupé le devant de la scène médiatique depuis 18 mois. À juste titre eu égard à la tragédie que représentait le risque de faillite du groupe. Et l’enjeu commercial : 1,3 million de mètres carrés d’hypers et supers mis sur le marché. Les nombreux épisodes successifs du dépeçage de Casino ont pu donner l’impression qu’Intermarché et Auchan seraient les grands vainqueurs de 2024.Mais les chiffres démontrent que, sur le plan comptable, c’est bien Carrefour qui sortira le plus renforcé de la consolidation, avec un gain proche de 900 000 m2 (hors proxi), représentant un bon 20 % de surfaces additionnelles. Et des surfaces plus saines économiquement que les ex-Casino, donc probablement plus pérennes.

Sans surprise, Intermarché arrive en seconde position derrière Carrefour avec pas loin de 600 000 m2 gagnés. Et ce chiffre est encore susceptible d’évoluer à la marge avec le ralliement de certains franchisés Casino pour lesquels la seule alternative serait de passer sous enseigne Spar s’ils restent dans le giron de Casino…

Coopérative U est un des rares à encore créer des mètres carrés au sein de son réseau. Et sans faire de bruit, le groupement ramasse aussi quelques miettes du dossier Casino, via les franchisés. Six exploitants de petits supers (Casino ou Spar) ont rejoint les U avant l’été. Mais le gros coup reste le ralliement à venir du Bourguignon Schiever, au détriment d’Auchan : 13 hypers Auchan, 91 (petits) supers Bi1 et 14 Maximarché, soit un total de 210 000 m2, ont vocation à adopter les différentes enseignes U au 1er janvier (ou au fil de l’eau ce qui est plus probable concernant les supermarchés). Les affectations de vocation sont encore en cours de discussion. Mais une chose est sûre : U récupère un volume d’affaires d’un milliard d’euros, avec de bonnes perspectives de le voir fructifier grâce à des conditions d’exploitation plus avantageuses pour Schiever. Les trois magasins frontaliers de Migros (13 400 m2 cumulés) viendront aussi grossir les rangs de U au 1er janvier.

Pour Elo (Auchan), la perte programmée de Schiever plombe une bonne partie du gain obtenu via la reprise de 112 magasins Casino (98 DCF + 14 Codim corses via le groupe Rocca). À la vraie nuance près que les Casino situés sur le continent seront exploités par le Nordiste et non un partenaire. Mais pour la “galaxie” Auchan, 2024 se soldera par un gain net de l’ordre de 160 000 m2 “seulement”.

Ironie de l’histoire, le plan de réduction des surfaces des grands hypers porté par le nouveau DG d’Auchan retail, Guillaume Darrasse, prévoit la fermeture de 180 000 m2 d’ici à 2028. Dont 75 000 m2 dès 2025 (sans compter les 23 000 m2 des 3 HM franciliens qu’Auchan doit céder à Leclerc). Sur le strict plan des mètres carrés, le bilan sera donc maigre, voire négatif, à échéance du plan, s’il est maintenu en l’état. Mécaniquement, Auchan en sortira moins dépendant aux magasins XXL. Mais les hypers représenteront encore de l’ordre de 75 % de l’activité française du groupe.

16,1% pour E. Leclerc sans croissance externe, là est la performance notable !

Non, mais énormément de croissance interne, c’est l’enseigne qui construit le plus de m2 supplémentaires pour ses magasins. Agrandissement dans de l’existant ou carrément des magasins tout neuf.

À combien monte le nombre d’ hypermarché Carrefour en France grâce à l’absorption de Cora, intégrés et franchisés inclus ?

Est-ce que vous auriez les surfaces commerciales en mètres carrés par enseigne ? Ce serait intéressant de comparer avec les CA des enseignes milliardaires que vous aviez publié. J’imagine qu’un mètre carré chez Carrefour (hyper) rapporte moins que chez Auchan (hyper) et encore moins que E.Leclerc. Merci !

Pouvons nous traduire votre dernier graph avec la PDM ? en montrant la performance chiffre vs le m2 que l’on a.

On aurait un Leclerc qui est performant vs un Aldi.

merci de votre éclairage

Tiens, la photo du ITM Boé qui je pense sera revendu car 7 Intermarché sur Agen !

Et aussi rajouter 12.000 m2 pour Carrefour qui reprend la semaine prochaine, les ex-Géant de Vals près le Puy et Lons le saunier.

Les 3 hypers Auchan franciliens, cédés a Leclerc? Ça a été démenti je crois…

Aldi est sous-performant : 5,6% des surfaces qui engendrent 2,7% des parts de marché

Inquiétant pour l’enseigne qui continue pourtant d’ouvrir des magasins qui sous-performent