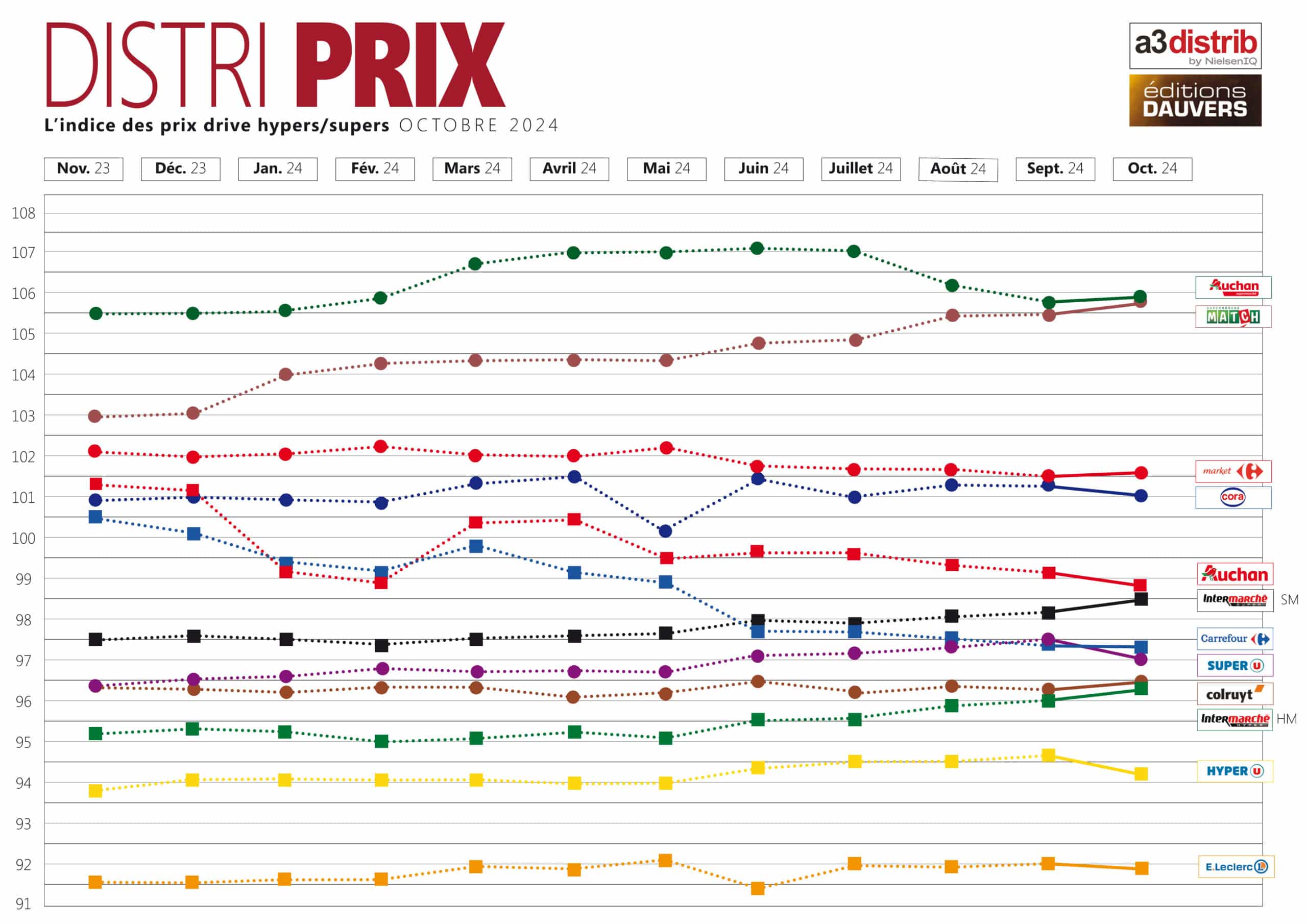

Nouvelle livraison de l’indice DISTRI PRIX (A3 Distrib / Ed. Dauvers) sur la base des prix observés en drives en septembre. Le mois dernier, pour la première fois, les hypers Carrefour se payaient les supers de U (revoir ici) : sans parler de “séisme”, un p’tit tremblement de terre quand même tant l’écart était historiquement important… Encore 4 pts il y a tout juste un an ! La réaction des U a été immédiate : leur indice s’améliore de 0,5 pt. Un mouvement rare dans son ampleur sur une période aussi courte. Bref, ça battle ! Et ça pourrait se chercher encore davantage entre les U et Carrefour si les locataires-gérants Carrefour ne cédaient pas à la tentation de pousser les étiquettes. L’écart intégrés/LG est frappant (les lecteurs de VIGIE GRANDE CONSO auront la primeur du détail de l’enquête).

Intermarché, en revanche, s’éloigne peu à peu du champ de bataille. Sans doute faut-il financer la reprise de Casino (qui a justifié une levée obligataire de 300 M€ pendant l’été, ça les lecteurs de VIGIE GRANDE CONSO le savent déjà 💪)… Observée sur une longue période d’un an, il n’y a pas de doute : Intermarché se relâche. + 1,2 pt d’indice en hypers, + 1 pt en super. Forcément ça va en agacer plus d’un dans les rangs des Mousquetaires…

Pour obtenir les résultats et la méthodologie, il ne vous en coûtera toujours qu’un mail, ici (pour les abonnés à DISTRI PRIX, vous l’avez normalement reçu ce matin).

Le relâchement des Intermarché est réel pour exemple chez moi à Nice il est plus économique de faire ses courses chez Monoprix Gorbella ou Cimiez par exemple que chez Intermarché gare du sud. Et si on regarde le prix des fruits et légumes c’est juste une humiliation subit par cet Intermarché par rapport aux deux Monoprix prés cités.

Depuis quelques mois, dans mon secteur “scalandes” (centrale d’achats sud ouest Leclerc) les prix ont fortement progressé en magasins hors drives. Les 3 Leclerc d’Anglet ont des tarifs bien supérieurs à ceux de Biarritz et Bayonne, et même ces deux derniers ont subi une inflation moindre mais qui se ressent. Mais bizarrement les deux drives non collés à des magasins ont des tarifs bien inférieurs (Anglet et Bassussary). J’avoue ne pas comprendre pourquoi ces différences importantes dans les 5 magasins Leclerc du BAB et de leurs trois drives. L’image de Leclerc en a pris un coup ici bas ..

Il en pense quoi Michel-Édouard ?

Bonne nouvelle, Casino n’est plus le plus chers, …..il n’est plus..🥲

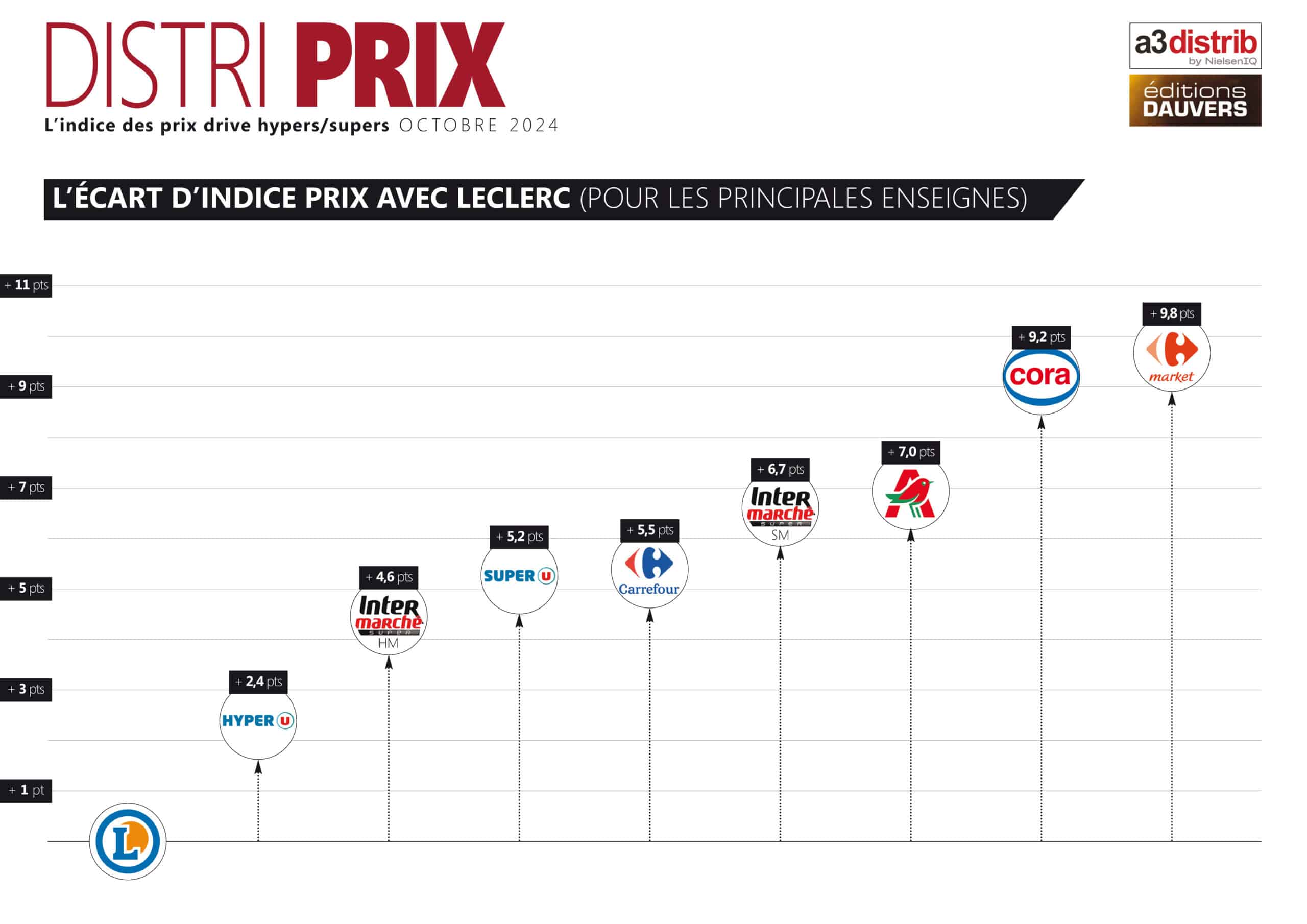

Il n’y a aucune gloire pour Carrefour à essayer péniblement de “se payer” Super U… La comparaison doit se faire à format comparable, et là “ça pique” sévère pour Carrefour : l’écart avec Hyper U est énorme (3,1 points), et carrément abyssal si on compare Super U avec Market (4,6 points)…

L’histoire n’est pas du tout la même pour CRF-AUCHAN-INTER si on regarde les indices Wiser LSA …

Bonjour, je trouve cela dommage que les enseignes discount Netto Lidl et Aldi (et aussi Colruyt) ne figurent pas dans ces comparatifs (ni dans ceux de 60 Millions de Consommateurs ou UFC Que Choisir, d’ailleurs). Est-ce parce que vous comparez les drives uniquement ? J’aimerais bien qu’il existe un comparatif des MDD + GM Lidl / Aldi / Netto vs les autres enseignes, ce serait intéressant.