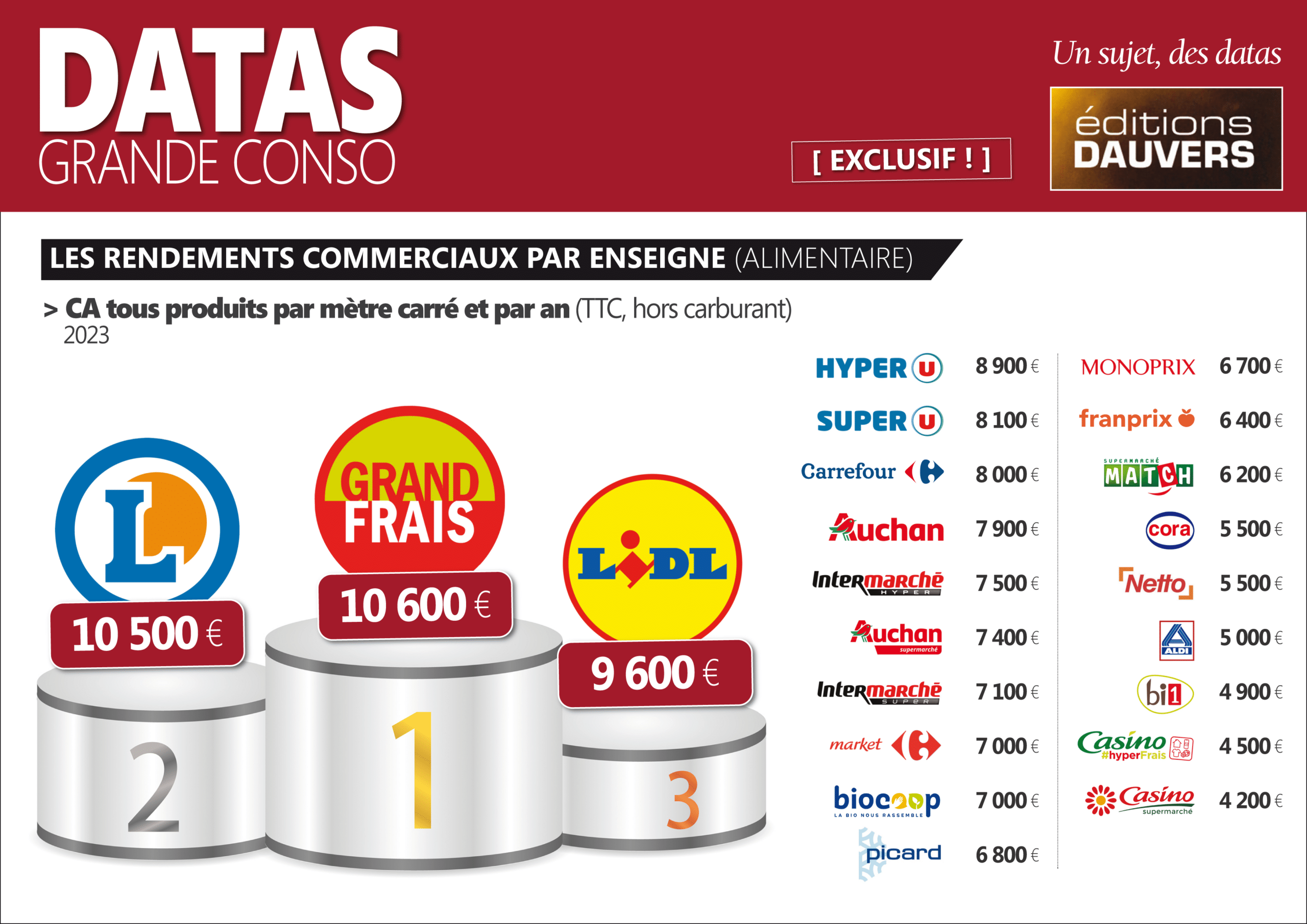

Le panorama réalisé par VIGIE GRANDE CONSO consacre Grand Frais et Leclerc comme les enseignes alimentaires les plus “productives” en 2023, avec un CA supérieur à 10 000 €/m2 (TTC, hors carburant). Ce classement exclusif donne l’occasion, au passage, d’apprécier les gains de performances théoriques à projeter sur les Cora ou les Casino reconvertis.

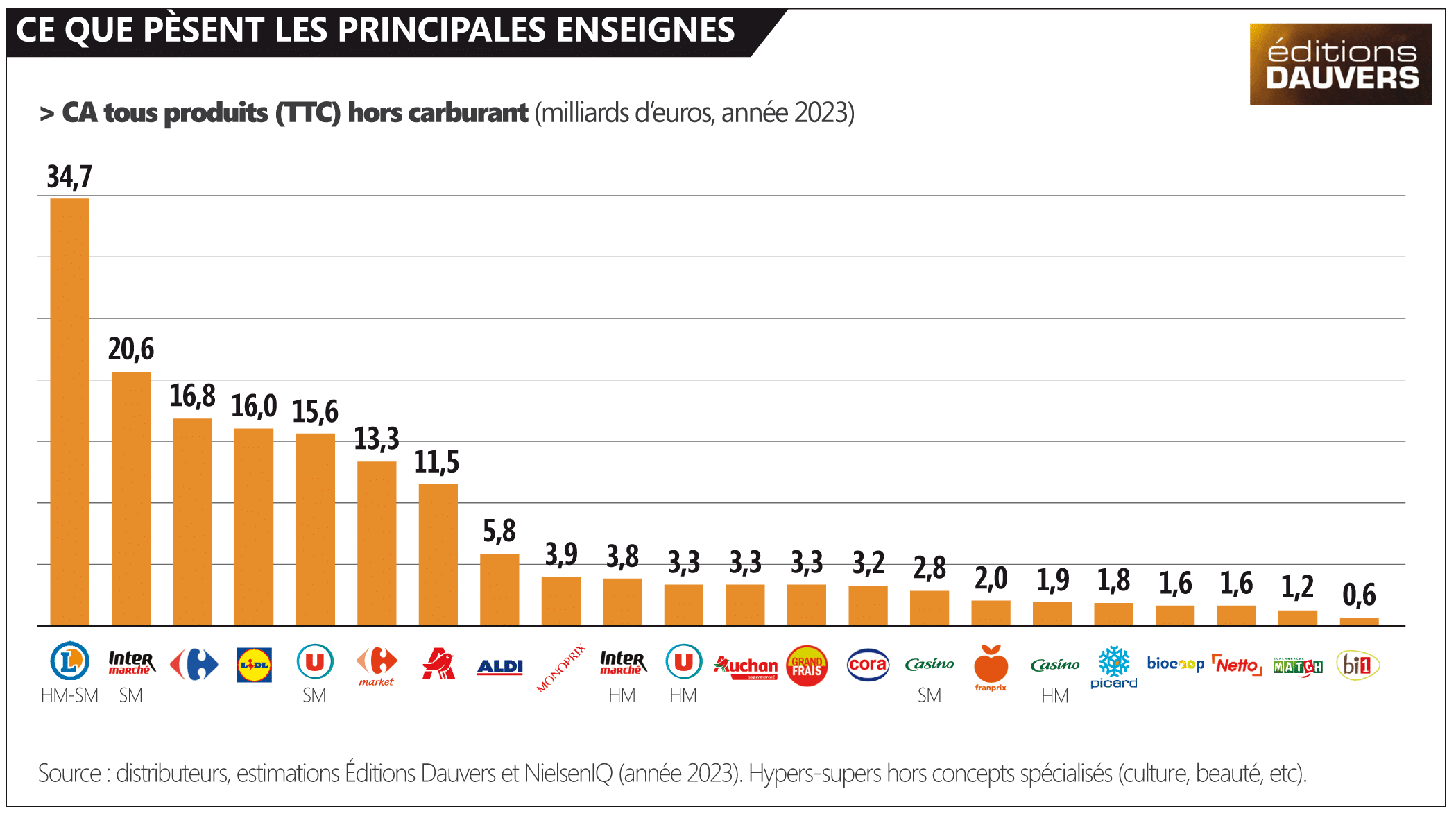

> La comparaison des chiffres d’affaires hors carburant des enseignes alimentaires offre une lecture très directe de leurs performances (voir infographie ci-dessous). Le périmètre tous produits, en effet, est plus large par exemple que celui de Kantar, qui ne relève que la consommation alimentaire à domicile.

> La comparaison rappelle ainsi que les hypers et supermarchés de Carrefour, avec 30,1 Mds€ de CA cumulé l’an dernier, ne sont pas si éloignés des 34,7 Mds€ de Leclerc (estimation hors drive, hors Express et hors concepts spécialisés). L’exercice remet également Monoprix à sa juste place : ses ventes sont supérieures à celles d’Intermarché Hyper ou encore d’Hyper U.

> La lecture des chiffres d’affaires par mètre carré, surtout, permet de dresser un palmarès des rendements, flatteur pour certains, décevant pour les autres (voir ci-dessus). Avec 10 600 €/m2, Grand Frais se révèle meilleur que Leclerc (10 500 €/m2), et ces deux très bons élèves laissent la concurrence loin derrière.

> La Coopérative U est plus productive que les Mousquetaires, en hypers comme en supermarchés. Lidl est presque deux fois plus performant qu’Aldi. Netto fait lui aussi un peu mieux.

> Au jeu des comparaisons inattendues, le rendement moyen de Biocoop est similaire à celui de Carrefour Market, autour de 7 000 €/m2. Les surfaces de vente si chèrement payées en centre-ville par Monoprix, elles, sont mal valorisées : 6 700 €/m2 de CA moyen, alors que les Intermarché Super, majoritairement ruraux, tournent à 7 100 €/m2. Des euros qui rémunèrent mieux des mètres carrés moins coûteux…

> L’appréciation de la productivité des magasins donne également des projections théoriques sur les effets attendus des changements d’enseignes en cours. Transformer des Cora en Carrefour, toutes choses égales par ailleurs, pourrait ainsi doper de 45 % leur rendement au m2. Le rachat de la chaîne d’hypermarchés, autrement dit, ne devrait pas rapporter 3,2 Mds € de CA additionnel à Carrefour (les ventes 2023 de Cora), mais plutôt, en théorie, 4,6 Mds €. En théorie…

> S’agissant des supermarchés Match, Carrefour n’a pas prévu à ce stade de bascule d’enseigne. Mais des synergies intelligentes et l’arrivée de la MDD du groupe devraient néanmoins contribuer à faire remonter les performances de Match, pour les rapprocher de celles de Market. C’est en tout cas l’objectif.

> Le ralliement de Schiever à la Coopérative U, à partir de janvier, laisse lui aussi augurer des gains de productivité. A minima de 15 % pour les hypermarchés Auchan de l’opérateur régional bourguignon (moins performant que la moyenne de l’enseigne Auchan). Pour les supermarchés Bi1 de Schiever, la perspective de progrès est carrément colossale : 65 % de productivité en plus s’ils deviennent des Super U !

> Du côté des hypers et supermarchés Casino également, les progrès potentiels offerts par les conversions sont énormes. + 67 % de CA/m2 pour un hyper qui passe Intermarché, + 76 % pour celui qui adopte l’enseigne Auchan. Et + 69 % promis au supermarché transformé en Intermarché, ou + 31 % s’il renaît sous les couleurs de Netto. Du moins, là aussi, en théorie…

> D’abord parce que les transformations se font par étapes. Très peu d’ex-Casino de la première vague, devenus des Intermarché dès octobre 2023, ont bénéficié à ce jour de travaux lourds pour adopter le concept Fab Mag des Mousquetaires. Coincés dans un “entre-deux”, ils n’ont pas encore décollé : + 7 % de CA en moyenne depuis le changement d’enseigne.

> Ensuite parce que la situation sinistrée des anciens Casino sera très longue à redresser. Dans certains cas, elle sera même impossible (un an après son rachat par Intermarché, l’hypermarché de Tours La Riche en offre un triste exemple, revoir ici). Au-delà de la gestion criticable de l’ère Casino, de nombreux emplacements sont de toute façon loin d’être de premier choix (zone de chalandise, concurrence locale).

> Bref, même à moyen terme, il est illusoire de penser que les Casino reconvertis atteindront exactement les mêmes standards que leur enseigne d’adoption. Les études de marché internes des Mousquetaires concluent à un potentiel de redressement moyen de + 50 % pour les Casino qu’ils ont rachetés. Mais prudemment, le groupement s’est plutôt calé sur un scénario à + 30 %. Dont il reste encore à démontrer qu’il est réaliste.

Il serait intéresser voir aussi les écarts à la moyenne par points de vente pour chaque enseigne. Je suppose par exemple que le parc de Carrefoir Market est extrêmement disparate, entre certains supermarchés ruraux vieillissants du nord de la France et des franchisés dynamiques.

Pourquoi les enseignes de proximité ne sont-elles jamais représentées ?

Bonjour,

Avez-vous ce type d’analyse concernant les supermarchés de centre-ville d’une surface de vente comprise entre 500 m² et 2500 m² ?

Notamment je travaille sur un site parisien de 1170 m² utile de surface de vente dégageant 12 000 €HT/m²/an de chiffre d’affaires.

Cette performance m’apparaît élevée. Quand pensez-vous ? Quel pourrait-être le taux d’effort (Loyer + Charges) / CA admissible….?

En vous remerciant par avance pour votre réponse**

Cordialement

Stéphane PEYBERNES

Expert près la cour d’appel de Versailles

C’est pas avec des “Quand pensez-vous?” que la Team Dauvers va te répondre. Ici, on n’aime pas les fote dortograf (encore un qui ne lit pas les samedis conso… pffff!)

Mais je vais te répondre, Stéphane Berne, car je ne puis laisser un expert (des têtes couronnées au château de Versailles, d’après le tampon en bas du parchemin) sans réponses.

Quand est-ce qu’on pense? Tout le temps, en fait. Je ne suis pas sûr de penser lorsque je dors. Si, pendant que je rêve, les 10 premières minutes mais après, je l’ignore. Je pense que je l’ignore. Mais l’ignore-je réellement? Je sais qu’après avoir fermé mes paupières, mes yeux continuent de regarder. Regarder quoi? Je l’ignore aussi!

Après, la fote dortograf est peut être ailleurs, qui sé! Au lieu de panser, tu as écrit penser. Ça peut arriver. Dans ce cas, je t’invite à contacter un professionnel de chez Beiersdorf par exemple. Fais pas ta moue dubitative, tu les connais, c’est eux Nivea et Hansaplast. Tu vois, tu connais! Hansaplast, les pansements, tu voix le délire? Bah je ne te retiens pas!

Vous êtes comme moi, je n’en peux plus de ces questions au cas par cas. Le gars est expert machin toussa et il s’adresse à un cabinet d’experts mais oublie de sortir le chéquier! (On me fait signe que la Team Dauvers accepte également la carte bleue). S’rait pas un peu radin le Stéphane?

Sûrement le panseur de radin (C’est nul, je sais… on fait ce qu’on peut)

[archive]) est une entreprise allemande présente les domaines de la cosmétique, de la dermo-cosmétique et des premiers soins.

Oui vous avez raison Mika ! Ici on en peut plus de tous ces experts à la stef de Tous les domaines qui courent vers les sunlights pour occuper les radio GG …. et plateaux plateaux TV en continu , pour nous expliquer avec assurances leurs….expertises !!! Stratégies militaires, médicales, commerces, securités , societales …..et économiques ….et encore ailleurs !!! Nos gouvernants perdent énormément à ne pas les nommer rapidos aux postes de Grands Commissaires aux Plans des Expertises !!! Notre Pays peut être s en relèverait-il ???

Bon je reviens lire Olivier .

Merci Thank you merci a vous et à Tous !

hey grand champion, tu connais la tolérance et le respect ?

des fautes ça arrive, alors au lieu d’étaler ta science ferme la et profite de la vie 😉

NTM? C’est exactement ce que je suis en train de faire… Tu va pouvoir m’appeler tonton.

Sur ce site, c’est un running gag, les fautes d’orthographes sont moquées… Donc soit tu t’adresses de la sorte aux maîtres des lieux, soit comme tu dis tu la fermes!

Ma critique n’est pas la faute, j’en fais aussi, c’est juste les mecs qui viennent inutilement poser des questions sur leurs petites personnes, leurs petites zones de chalandises, leurs petits secteurs alors que le sujet, souvent est global! Surtout, vu que c’est un expert en expertise, tu vois l’équipe Dauvers commencer à répondre au cas par cas? Non!

Lui-même ne le ferait pas!

Sinon, je connais la respect puisque je te réponds et je suis un des rares à répondre. Par contre, respecte ton tonton, parle moi mieux!

*Oooops, I did it again, j’ai oublié d’effacer mon petit pense-bête à la fin du message précédent. N’en tenez évidemment pas compte. D’ailleurs, ne tenez pas compte de ce message-ci car il n’est pas du tout pertinent voire indispensable. Voilà, voilà… Je ne faisais que panser par là