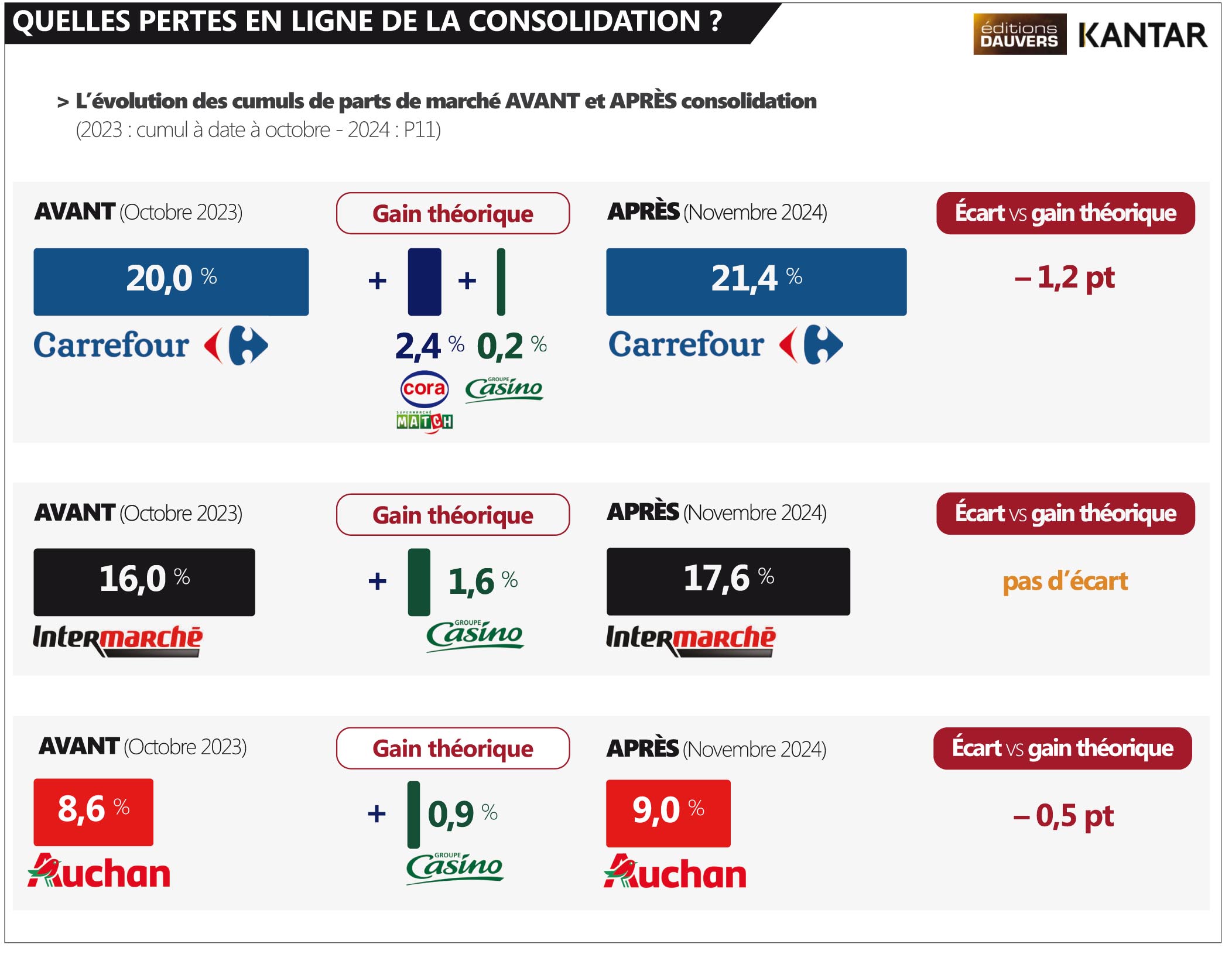

À date, l’effet booster de l’intégration des parcs HM/SM de Casino et de Louis Delhaize sur la part de marché des groupes repreneurs s’avère un tiers en dessous du gain théorique, calculé un an plus tôt. L’addition des parts de marché n’est jamais une science exacte.

> La reprise d’une enseigne concurrente, surtout si elle est mal en point, est toujours un chemin semé d’embûches. Aldi en fait une démonstration criante et cuisante. L’enseigne atteignait 2,3 % de part de marché fin 2020 à la veille de la reprise de Leader Price (545 magasins), qui pesait 1,6 % de part de marché. La somme arithmétique des deux opérateurs aurait dû conférer à Aldi une part de marché proche des 4 %. Quatre ans plus tard, Aldi n’a pu conserver que les deux tiers des ex-Leader Price rachetés (380 sites encore en activité) et le “nouvel Aldi” pointe à… 2,7 %. Ce qui revient à dire que les trois-quarts du gain théorique ont été perdus.

> Il est, bien sûr, trop tôt pour apprécier ce que sera in fine le décalage, ou pas, entre le gain réel et le gain théorique de part de marché dans les grandes opérations de consolidation en cours, dont les premiers effets ont commencé à se faire sentir il y a tout juste un an (première vague de 58 magasins Casino basculés Intermarché en octobre 2023). Mais le pointage à date donne une première tendance.

> La part de marché de Carrefour s’est appréciée de 1,4 point depuis un an, quand l’apport de Louis Delhaize et de Casino laissait espérer une progression de 2,6 points. Le décalage est identique en proportion pour Auchan avec, peu ou prou, un gain mesurable, toujours à P11, qui correspond à la moitié du gain théorique. Seul Intermarché est au rendez-vous du calcul arithmétique un an plus tard. Au global, sur les 5,1 points de parts de marché apportés par Casino et Louis Delhaize en cumulé, un tiers n’est déjà plus entre les mains des acquéreurs.

> Ces chiffres bruts intègrent évidemment la dynamique interne des enseignes repreneuses durant la période (négative chez Carrefour et Auchan, positive chez Intermarché) et celle des enseignes rachetées (très négative chez Casino, plutôt négative chez Louis Delhaize) entre la signature du deal et le changement effectif du panonceau. On ne peut donc pas en conclure trop hâtivement à une fuite de clientèle des magasins repris, comme dans le cas d’Aldi/Leader Price.

> L’étude menée par NielsenIQ sur les ex-Casino pour le Retail Forum montre, d’ailleurs, un gain moyen de CA de 30 % au cours des 4 premiers mois d’exploitation post changement d’enseigne. Plutôt flatteur, d’autant que les prix avaient baissé de 29 % en moyenne. Mais les ex-Casino se sont littéralement effondrés durant leurs deux dernières années sous l’ère Naouri, après avoir déjà subi une longue et lente érosion au cours de la décennie précédente. Le chemin de la rémission sera donc inévitablement long et tortueux. Et le résultat final directement corrélé à la capacité des repreneurs à réinjecter des moyens dans les actifs et les heures travaillées (ce qui n’a pas encore été fait).

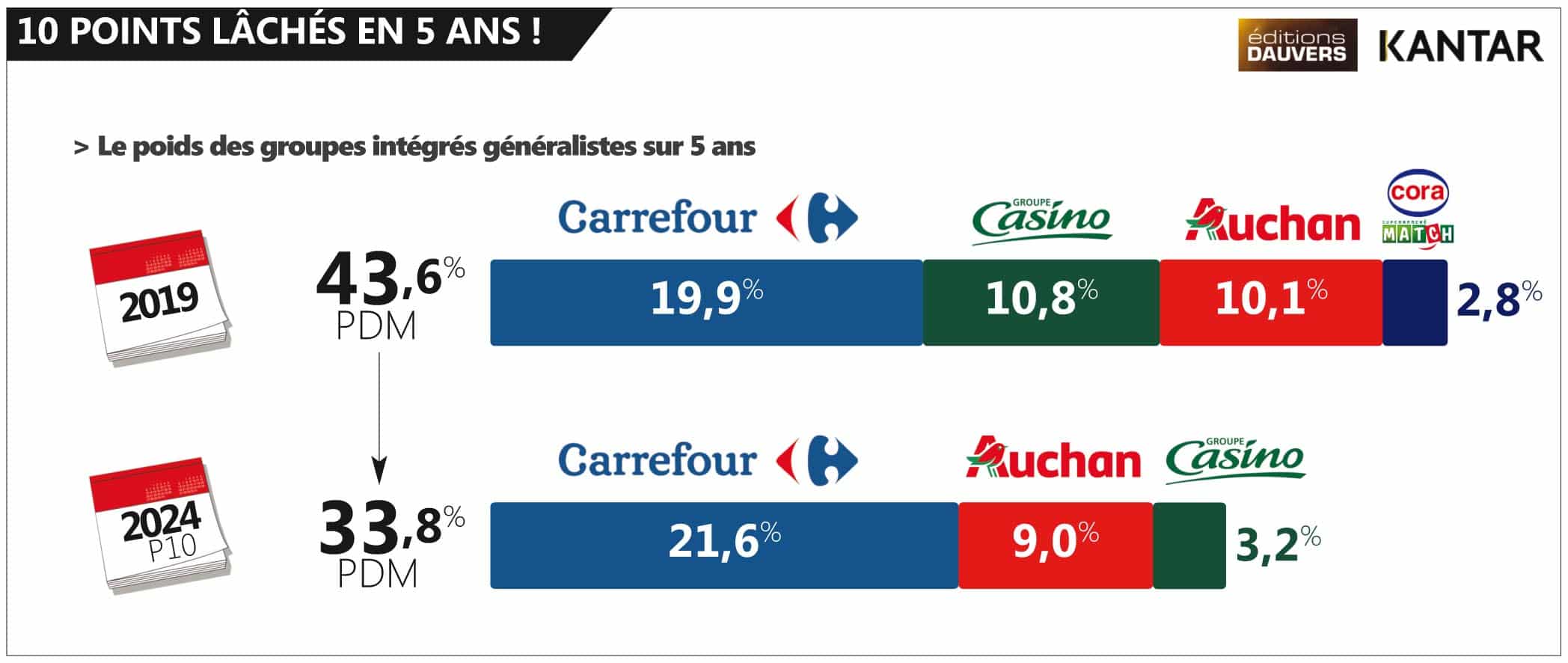

> En élargissant la focale et l’échelle de temps, la consolidation du marché en cours illustre surtout un niveau d’affaiblissement historique par son ampleur et sa vitesse des quatre groupes intégrés généralistes : dix points de moins en cinq ans ! Ce constat brutal vient relativiser l’effet d’aubaine de la reprise des magasins de Louis Delhaize et de Casino, pour Carrefour et Auchan en particulier. Ces rachats compensent à des degrés divers l’érosion “naturelle“ essuyée ces dernières années. Mais ne règlent pas le problème de fond de la compétitivité face aux groupements d’indépendants.

> Le topo est évidemment différent pour Intermarché qui, malgré le flottement de 2021 à 2023, s’inscrit dans une tendance structurelle de gain de part de marché (15 % fin 2019 à 16 % avant intégration des premiers Casino). La reprise de près de 300 unités au groupe stéphanois lui permet donc de gagner plusieurs années d’expansion d’un coup… si tant est que la digestion se passe bien. Ce qui reste encore à démontrer.

Extrait de VIGIE GRANDE CONSO, décembre 2024. Plus d’infos sur VIGIE ici >>

Auchan semble donc abandonner le vert sur l’oiseau sur ses nouvelles enseignes, pareil pour les supermarchés depuis quelques années. Peut-être pour des raisons d’économies 🤔 ? Pas de petites économies monsieur !

À la vue des petites photos, me revient le souvenirs de mon prof de marketing qui nous avait appris que les fondateurs de Cora, des dissidents de Carrefour, l’avaient nommé ainsi pour économiser sur les lettres de l’enseigne en réutilisant les C, O, R et A déjà présentes dans le mot carrefour. Une petite économie comme une autre. (Je ne retrouve l’anecdote nulle part)

Ironie du sort, l’inverse n’est plus possible aujourd’hui. Obligé de se payer une enseigne dernier cri et lumineuse!

Surtout, ce sont les moyens déployés: des grues, des camions, des nacelles qui se croisent tel un cora-corps… Tout ça pour 4 lettres géantes qui gênent!

Au fait, qui payera? Devine!

Le plus drôle dans tout ça, après avoir effacé la moindre trace de Cora dans le magasin et les alentours, combien de clients du coin continueront à l’appeler de l’ancien nom? Plus maintenant, mais certains ont connu des clients qui faisaient encore leurs courses à Continent ou à Mammouth alors que ceux-ci avaient disparu depuis belle lurette. Des champions du souvenirs!

En 2025, on peut craindre combien de fermeture des plus gros flops…

Bon courage à ceux qui y bossent, peut-être faire comme les clients, aller voir ailleurs.

Passionnant, objectif et documenté ! Merci OD

Pour les Leader Price, pour moi cela est tout à fait normal vous passez de magasin à 4000 références avec de nombreuses références MN, des catalogues, et de bons d’achat à gogo, à, 1800 réfs avec de peu de marque nat, une animation tristounette, plus de bon d’achat…

les clients leader price ils partent.

cqfd