Le retail français est en ébullition. Une fois n’est pas coutume, l’image n’a rien d’exagéré. Jamais dans l’histoire contemporaine du commerce en effet, l’avenir même des acteurs n’aura été autant challengé.

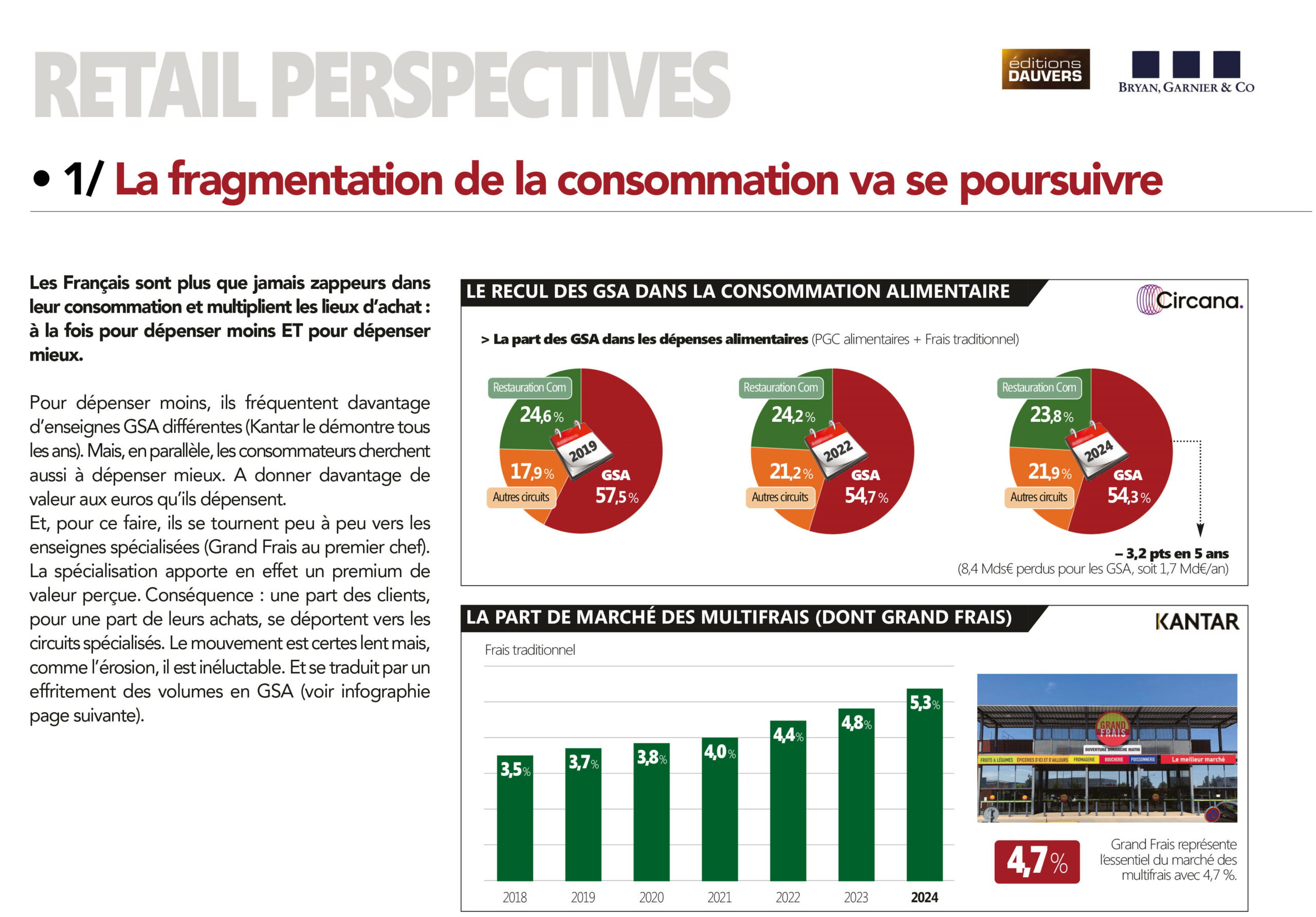

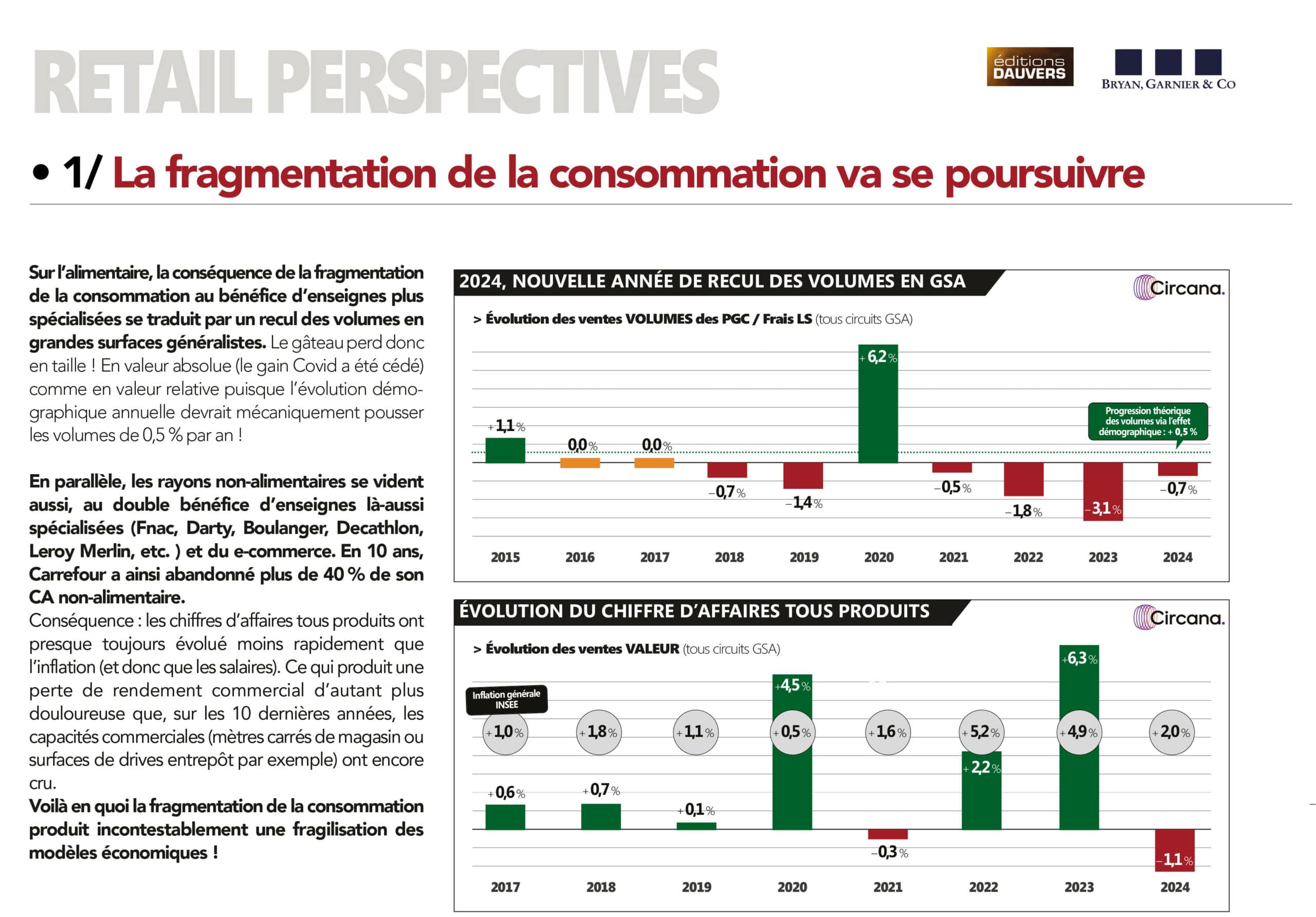

La consommation atone, couplée à un inéluctable mouvement de fragmentation (au bénéfice d’enseignes spécialisées), pèse sur les volumes des “grands distributeurs”. Or les volumes sont la base même de leur modèle économique. Voilà pourquoi les pressions sur les marges sont maximales. Et les doutes des actionnaires ou des créanciers au plus haut.

Dessiner le futur du retail n’a donc jamais été autant périlleux. Et c’est précisément pour affronter cette difficulté que nous avons choisi (Clément Genelot de Bryan Garnier et moi) de conjuguer nos analyses : financière d’un côté, conso-sociologique et opérationnelle de l’autre.

Vous le découvrirez, ce RETAIL PERSPECTIVES est riche en parti-pris. Mais toujours avec arguments ! Les vôtres sont aussi les bienvenus.

Document en libre-téléchargement ici >>

(ou en scrollant pour consulter)

Dauvers avait déja mis une pièce sur Zouari et ses copains pour le rachat de Casino !

On a vu, finalement ,le résultat !🤣🤣🤣

Un grand analyste, très clairvoyant MR Dauvers !

Sylvie, ma Sylvie. Vous lire… Ces frissons qui m’irradient. Ces spasmes. Mon Dieu mais cet effet que vous me faites.

Aurons-nous un seul jours la chance de cette rencontre qui me hante… ? J’espère tant.

LE 25/04/2023

“Voilà pourquoi il ne fait aucun doute que Jean-Charles Naouri penchera le moment venu pour la solution Teract.”

https://www.olivierdauvers.fr/2023/04/25/casino-blandinieres-kretinsky-ou-un-autre-encore-qui-est-le-mieux-place-pour-rafler-la-mise/

Allez chiche vous publiez !

Olivier,

Sans prétendre m’immiscer dans votre idylle (naissante ?) avec Sylvie,

L’honnêteté oblige à reconnaître qu’ en sachant lire entre les lignes vous aviez bien “mis une piece” sur le trio Niel-Zouari-Pigasse ( Moi aussi d’ailleurs, leur projet me semblant d’avantage empreint d’une réelle vision stratégique que celui de Kretinsky…)

D’un côté, on nous a toujours dit que le temps c’est de l’argent. Ici, on apprend, à contrario, que le temps… c’est de l’argent.

La même phrase mais pas les mêmes effets. À méditer!

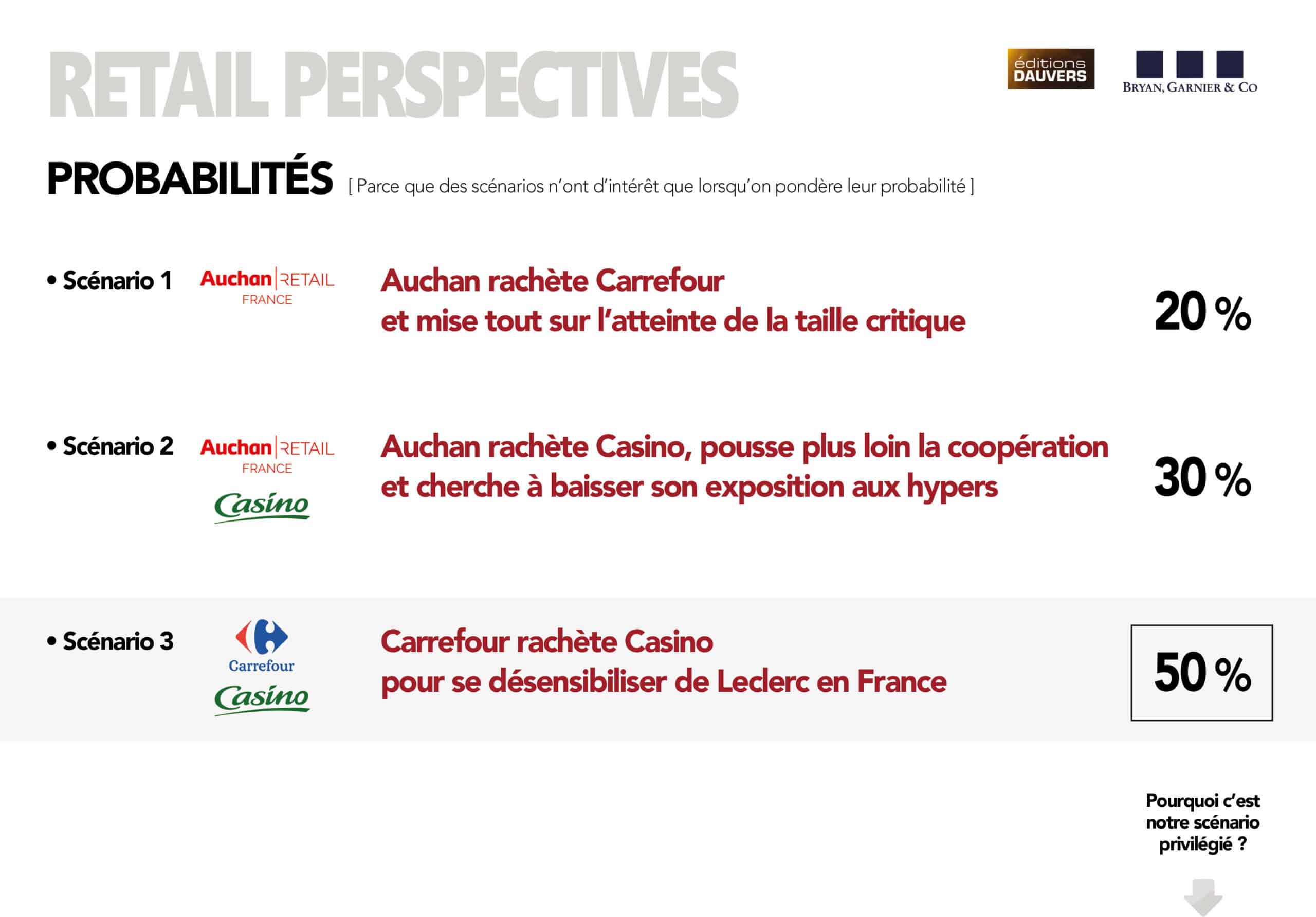

Quant aux 3 scenarii… Le temps nous le dira.

Merci de nous ouvrir à la reflexion et je trouve l’analyse intéressante.

Pour ma part je n’aurais pas mis les mêmes %. Je pense que le rapprochement Auchan et CFF vaut plus que 20%, je le mets à 50%.

Je ne vois pas trop l’intérêt de racheter Casino pour l’un ou pour l’autre, trop cher et surtout “chat échaudé craint l’eau froide”.

Je me permets de rajouter dans votre analyse : Quid d’Aldi avec une part de marché qui ne grimpe pas ou peu, des coûts importants, les Allemands vont-ils continuer à financer cela ?

Bon week-end

Merci beaucoup pour ce joli travail d’analyse et de projections, c’est très intéressant !

J’aurais 2 questions ou interrogations :

– Comment arrivez-vous à une dette nette de 3 Mds fin 2026 ? Elle était de 1,2 Md fin 2024 et si on neutralise l’effet BFR de fin d’année (300m€ je pense), le décaissement restant du plan de restructuration (500 m€ annoncés), cela signifierait que l’exploitation normale brûlerait 1 Md de cash en 2 ans. Cela me paraît énorme.

– Pensez-vous que le duo Kretinsky/Fimalac exigera réellement 4,5 € par action (ou un équivalent en actions de l’acheteur sur cette base) pour se libérer de leur investissemet dans Casino ? L’action est entre 0,60 et 0,70 €. Ca vaut presque le coup de mettre une pièce sur Casino dans ce cas.

Merci

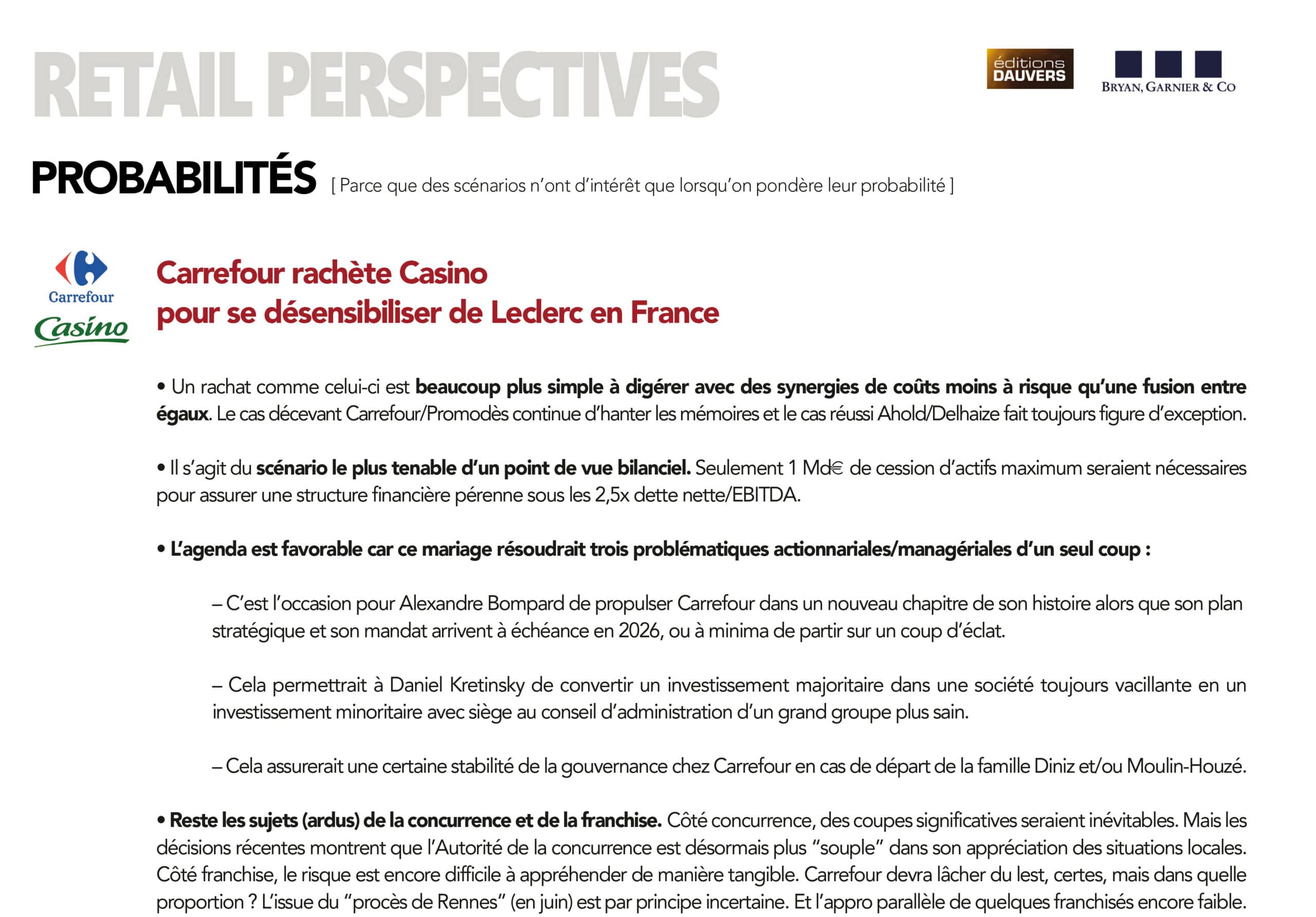

Le scénario Carrefour rachète Casino n’a pas de sens pour le premier. Grosses questions de concurrence sur les supérettes (> 10,000 magasins avec un quasi monopole en RP et dans le Sud-Est…). Très compliqué niveau logistique. Bref, un gros casse tête pour des gains limités et surtout, zéro gains hors d’Europe, ou se trouve la croissance et l’avenir.

Mais surtout, cela ne règle pas le pb fondamental de Carrefour: la sortie de la bourse. En effet, le court-termisme de Carrefour depuis 20 ans, fait qu’il n’a pas eu de croissance au global et s’est bien trop concentré sur l’Europe en sortant de marchés à très gros potentiels de croissance (Colombie, Taiwan, Indonésie,…). Certe le Brésil est une réussite, mais ça fait peu au total.

L’équipe Bombard n’a fait que de la com (“devenir le leader mondial de la transition alimentaire” = mots vides de sens car Carrefour n’est leader de rien du tout ayant perdu sa 2ième place mondiale après Walmart il y a bien longtemps), a trop investi dans le rachat d’actions ce qui n’a PAS eu pour effet de faire monter le cours de bourse tout en gaspillant des précieux milliards de cash qui pouvaient être tellement mieux utilisés, a nommé des énarques bo-bo bureaucrate qui ne connaissant rien au métier, a perdu beaucoup de talents (Rami et bien d’autres) et en gros, n’a pas de vrai projet de croissance.

L’AFM serait un excellent actionnaire pour Carrefour, car ils connaissent le commerce, peuvent serrer les coûts, garder les talent et virer les bureaucrates communicants bobos; obtenir les plus fortes synergies sur 4 pays (comme l’indique votre mémo), permettra d’utiliser les enseignes de l’AFM pour trouver un vrai projet industriel et de croissance dans beaucoup de pays à fort potentiel.

Par ailleurs, Auchan pourrait pousser (en France) la logique locataires-gérant bien plus loin que ne l’a fait Carrefour en tendant vers un modèle Leclerc (sur la France) pour le nouvel ensemble Carrefour-Auchan.

Complètement opposé à toute fusion ou rachat, stop !! C’est une très mauvaise idée ! Déjà Carrefour/Cora… réduire le choix pour le consommateur le poussera à changer ses habitudes !

J’ai écouté ton podcast Olivier avec Daniel Kretinsky et ce garçon a totalement raison, l’avenir est dans la proximité et donc Casino doit rester indépendant ! Il a été dans le passé le numéro 1 de la proximité, il le redeviendra avec des services associés !

Mais le consommateur doit pouvoir choisir, sinon il changera ses habitudes et ça a déjà commencé.

Ce n’était pas daniel K…